Es demasiado pronto para que una persona de piel comience a pensar en su futuro. Rozmіr su pensión pіdlyagaє obov'yazkovy rozrahunka independientemente o en vіdіlennyah Fondo de pensiones Rusia, además, es absolutamente gratuito. Hoy se lanzan servicios especiales en la página web del Servicio del Estado, así como el portal PFR para los ciudadanos del país, que quieran conocer el incremento aproximado de sus pensiones. En este artículo, se examinará en detalle el procedimiento para trabajar con sitios, así como también se presentará la fórmula básica para el autosostenimiento de una pensión.

Cómo construir una pensión para la fórmula.

Іsnuє ley especial "Sobre pensiones laborales para Federación Rusa”, que ya viene reglamentando el procedimiento para el retiro de pensiones por parte de los ciudadanos del país. Obviamente, será más difícil averiguar la cantidad exacta del mundo, por lo que es posible establecer la suma de la pensión en presencia de ricos matices, pero aún puede desarrollarla aproximadamente de forma independiente.

En la actualidad, hay dos fórmulas para un rozrahuvan: la primera es antigua, la prote le permite obtener un rozmіr vіdrakhuvan aproximado. Bueno, con una nueva fórmula, por la cual debe pagar su pensión en el Fondo de Pensiones de la Federación Rusa, pero está más doblada y puede depender del índice impersonal y los coeficientes.

Veamos sus insultos.

La vieja fórmula de Trochy puede verse así: Rozmіr Pensії \u003d SK x ZR / ZP x SZP.

- SK - tse coeficiente de prácticas. Para todos los residentes asegurados del Reino Unido para convertirse en el 55%. Con el destino de la piel, la duración del servicio ha terminado y el costo es de 25 años para las personas y 20: para las mujeres, las personas sufren suplementos del 0,01%. Entonces, si su experiencia laboral es de 27 años y es mujer, entonces el coeficiente de rozrahunku será 55 + 0.07, 62% a la vez. Respete el hecho de que el coeficiente de bonificación máximo es del 20%, por lo que no quita bonificaciones después de 40 años de experiencia para mujeres y 45 para personas.

- ZR: ingreso mensual promedio. Este espectáculo se paga por un período de 60 meses, solo tome el promedio aritmético de su salario por el período especificado.

- ZP: obviamente, el salario, pero no el tuyo, sino el del país medio en todo el período. Puede averiguar el salario promedio en Internet para cualquier momento que sea para burlarse de usted.

Un matiz importante: no se puede aumentar el RP/RP para un resultado de 1.2. Olvídese de que tendrá el número 3 o 7, no lo mimará. 1,2 - el mejor indicador.

- El valor del SZP es fijo y se actualiza constantemente, la mitad del mes es el salario del país para cualquier período, como lo establece la orden de forma independiente. Infórmese en el sitio web del Fondo de Pensiones de Rusia.

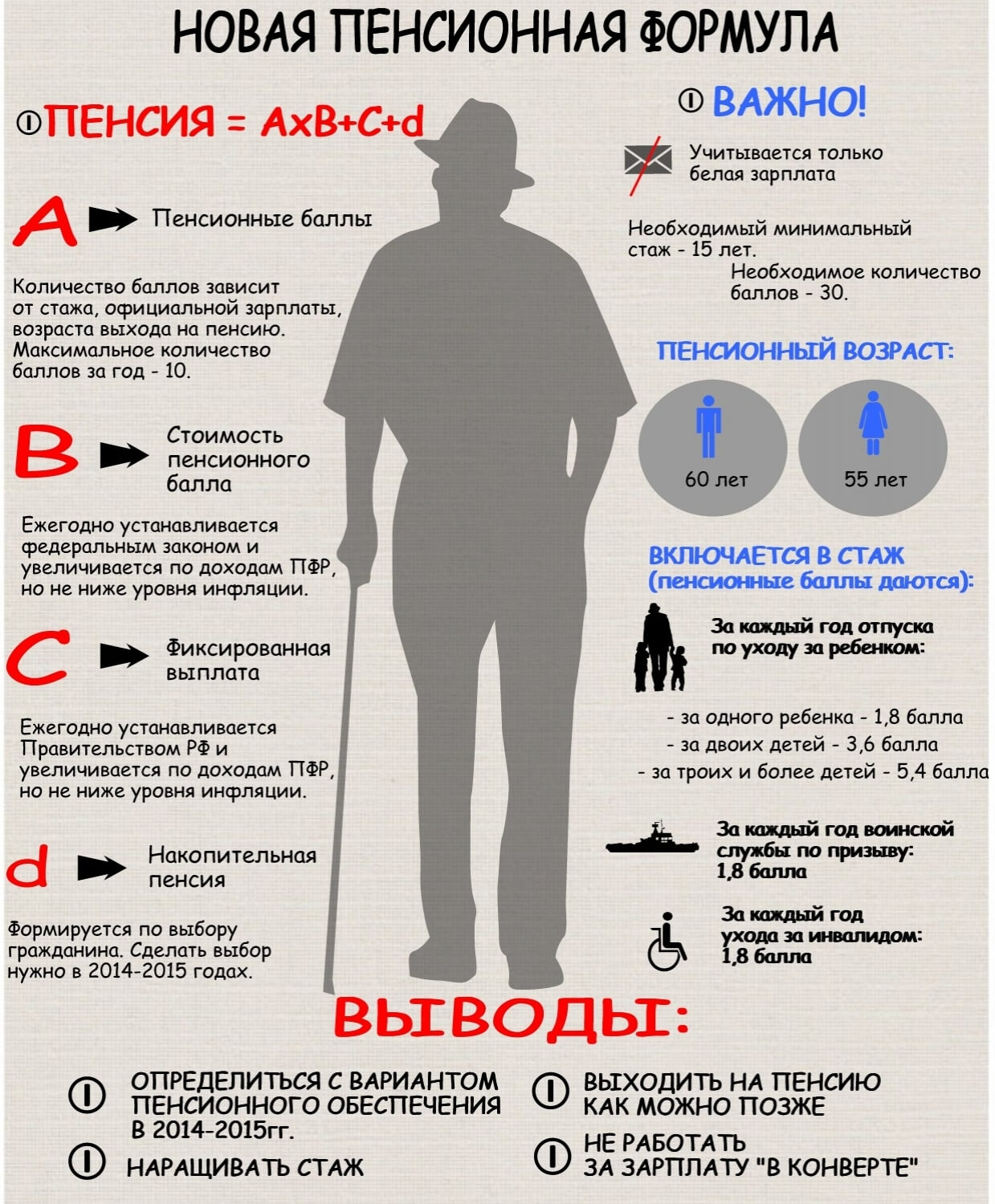

Otra fórmula, más nueva, pero plegable, puede parecer: SP \u003d IPC x SIPK x K + FV x K. Mira el descifrado:

- SP es su pensión de vejez promedio.

- IPC: la suma de sus bolas de pensión en el momento de la resurrección, puede averiguarlo a partir de estas estadísticas.

- SIPK - varianza del coeficiente de pensión individual. Tobto, el valor de un balón para el reconocimiento de una pensión. Puede averiguar la calidad de una pelota en el sitio web del Fondo de Pensiones de la Federación Rusa, siga las noticias, para que la calidad de la pelota aumente con más frecuencia.

- K - coeficientes de prima. También tendrá que aclarar a la UIF por el costo de vida o por línea directa fondo.

- FV - tarifa fija. Tse suma, como el poder está garantizado para dar hasta una pensión. Por ejemplo, en el momento del 1 de febrero de 2017, la cantidad sería de 4805,11 rublos, pero podría aumentarse, por ejemplo: tiene personas enormes no rentables bajo tutela, tiene más de 80 años, de lo contrario tiene el primer grupo de discapacidades, más experiencia quince rokiv en el último pivnoch.

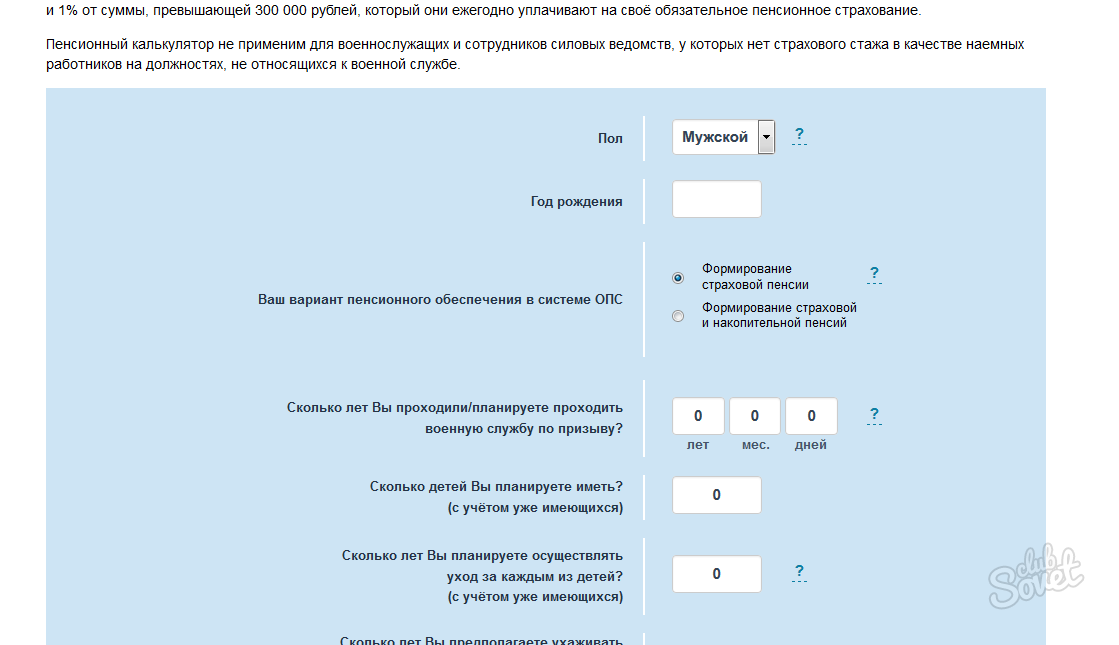

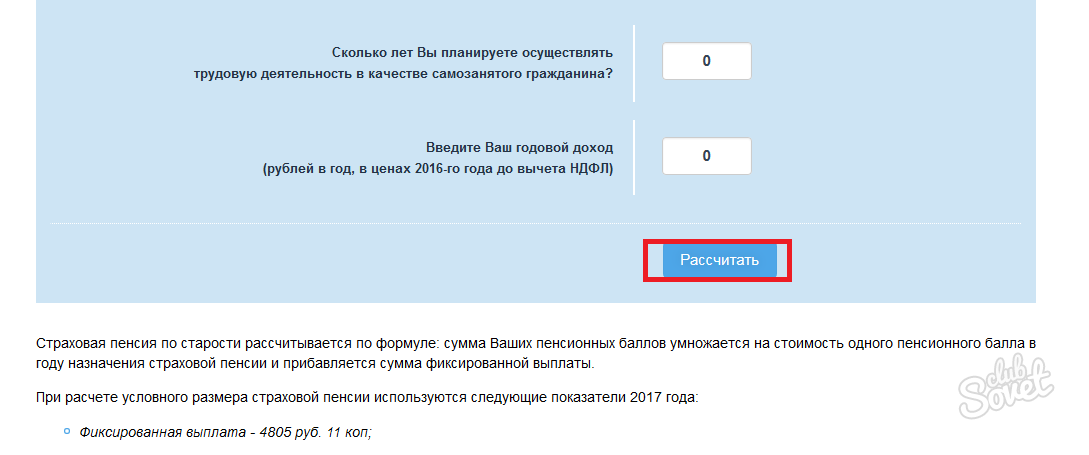

Cómo conocer sus bolas de pensión y una cantidad clara de pensiones en el sitio web del Fondo de Pensiones de la Federación Rusa

El sitio del Fondo de Pensiones de Rusia lanzando una torpe calculadora en línea por su propia cuenta pensión futura a todos los ciudadanos del país. Puede ponerse en contacto con él visitando el sitio web oficial de PFR: http://www.pfrf.ru

- Ir calculadora online hasta el final, visto en la captura de pantalla. Ofender el hedor conducir a la calculadora de pensiones.

- Guarde todos los campos del formulario con su información auténtica.

- Obov'yazkovo elige tu estado en la columna "¿Planeas practicar ...", los fragmentos de los próximos puntos cambian según tu elección.

- Presione "Razrahuvati" para corregir el resultado.

Ahora que ha sido informado sobre su aumento aproximado en su futura pensión, por lo que necesita información detallada, vuelva al Fondo de Pensiones de la Federación Rusa para alojamiento.

En la Federación Rusa en la mazorca 2015 una nueva fórmula para el reembolso de las pensiones de vejez comenzó a ser zastosovuvatisya. Tratemos de averiguar: ¿qué está influyendo ahora en la cobertura de seguro de los jubilados rusos?

Zmist:Reembolso de pensiones: la fórmula para 2015

Después de completar " Período de radianes» en la vida del país, la reforma de la legislación rusa de pensiones se llevó a cabo solo dos:

- el derecho a pensión se convirtió de capital de pensión(Vidbulosya tse en 2002);

- y más tarde se ordenaron las bolas de petanca (las mismas que en 2015).

La esencia de ellos mismos el resto de los cambios y llamó a los hulks para comida rica. A esto optamos: ¿en qué rango ha sido cambiada la ley? ¿Y cómo pagan las pensiones de una nueva manera?

Desde el 1 de septiembre de 2015, el número de pensiones "independientes" para los jubilados rusos se ha convertido en dos:

- seguro;

- eso es acumulativo.

La base para tal podіlu fue el elogio de las leyes No. 400-FZ y No. 424-FZ del 28 de diciembre de 2013.

La parte acumulativa de la pensión se la han perdido los acaparadores-pensionistas, que nacieron en 1967 y antes. Vaughn y rozrakhovuєtsya a la antigua. Y el eje de la parte del seguro de la pensión es vvazhayut para todos e incluso después de la nueva fórmula, que se basa en su propia desgracia "bali". І axis tsі pension bali pensionista potencial puede solicitar durante el período de su praceszdatnosti.

La fórmula en sí para el reembolso de una pensión se ve así:

UPS (parte del seguro de la pensión) \u003d FV x PC1 + ІPC x SPC x PC2, de

VF– la tarifa es fija, se establece a nivel soberano;

PC1- coeficiente de prima (mejor, como gente en el camino jubilado más tarde por un período anterior);

IPK- Coeficiente de pensión individual;

SVK- la variación del coeficiente de pensión (para rozrakhunkiv se toma en el momento del registro de la pensión);

PC2- coeficiente de prima (mayor IPC, ya que el pensionado sigue trabajando, no yendo a la jubilación, que se merece).

Para conocer las reglas y características del pago de la pensión para la nueva fórmula, se necesitan los datos principales:

- pensión de porción fija (anteriormente llamada básica);

- Coeficientes individuales y de prima.

¿Cómo determinar la parte fija de la pensión del seguro?

La parte fija de la pensión (PV) fue establecida y fijada por la ley "Sobre las pensiones del seguro" (FZ No. 400-ФЗ del 28 de diciembre de 2013, artículo 16). Tse garantías por el poder del mínimo para el cuidado de la piel de los pensionistas por vejez. PV está indexado, por regla general, en los ríos:

- 1 feroz s urakhuvannyam torishny ryvnya іnfljatsії (tse obov'yazkovo);

- que 1 trimestre para el impuesto sobre la renta (también antes) del Fondo de Pensiones (aunque sólo es posible, pero no obov'yazkovo).

Las decisiones sobre otro posible pago son aceptadas sin intermediario por la Rada de la Federación Rusa.

La nueva legislación de pensiones también modificó los períodos de devengo de las bolas de pensión, así como aparecieron los coeficientes de bonificación. Hasta entonces, hoy se fija el precio de parte de las pensiones de las hromadas, ya que pertenecen a diferentes categorías sociales. Los datos actuales se pueden ver en .

Coeficiente de pensión individual

La pensión del seguro se basa en el IPC, el llamado "coeficiente de pensión individual". Se introdujo recientemente y se le presenta el papel clave de la fórmula para la recaudación de fondos de pensiones. Este coeficiente se agrega (y en serio) rozmіr viplat. Y a rozrakhovuєtsya le gusta la suma de las bolas de pensión (chi inakshe richnyh pension koefіtsієntіv - CPC).

Shchodo TsPK, el hedor espera las subbolsas de la actividad laboral y los resultados de los pagos por parte del robot proveedor de contribuciones de seguro para un médico en particular.

¿Cuál es la diferencia entre los años de jubilación 2015-2017 y 2014?

Desde 2015, el coeficiente de pensión se tiene en cuenta para la fórmula modificada:

CPC (coeficiente de pensión de Richny) \u003d SSP / SCM x 10, de:

SSP- el monto de las contribuciones de pensión de seguro (al final del año, de los ingresos);

SSM- monto de las primas de seguro (16% del salario/pago);

10 - el número máximo de bolas de pensión posibles para el río (rozrakhankovy).

Si la pensión se paga más allá de la edad límite, se suman las bolas de pensión para el trabajo de cuidado de la piel, si el proveedor del robot pagó la contribución al OPF. Por la suma de todas estas cotizaciones previsionales se genera un coeficiente de pensión individual:

IPK = IPK = DPK2015 + DPK2016 + ... DPK2030.

¿Cómo pagar un coeficiente de pensión individual?

Además, CPC aumenta el monto de las primas de seguros hasta el valor máximo de las primas de seguros, que es 10 veces mayor. Para el río, el monto total de las cotizaciones de seguros para convertirse en el 22% del salario.

Y ya s tsikh 22%:

- 6% para ir a la parte conjunta del Fondo de Pensiones (el mismo que se forma después de la parte fija de la pensión);

- y el 16% viola la formación de la parte del seguro de la pensión (así como un pensionista potencial si lo desea, luego el 6% de ellos, el 16% va a parte acumulativa, yo menos del 10% - para el seguro).

Butt No. 1 CPC con 16% de ingresos por pensión de seguro:

Podemos ver al practicante desde el medio. salarios 24 mil rublos por mes. Es hora de pagar más por un hombre tan grande al Fondo de Pensiones:

24 000 x 12 meses x 16 % = 46 080 rublos.

en 2016 roci orden rusa establecer el salario máximo de 796 mil rublos por río. І la suma de las contribuciones máximas de pensión de dicho salario es de 127,360 rublos.

La media de TsPK será = 46080/127360 x 10 = 3,618

Eje y salir, que es el coeficiente de pensión más importante de 3618 puntos de pensión.

Butt N° 2 CPC con 10% renta pensión seguro:

Deje que otro practicante tenga el mismo salario que el primero, y 24,000 rublos ella misma. Ale yogo robotodavets vіdrakhovuvatime to the Pension Fund no es 16, sino 10% para la parte del seguro + 6% para la parte acumulativa. Evidentemente, la fórmula de la pensión del seguro cambiará. Bude:

24 000 x 12 x 10 % = 28 800 rublos.

Vіdpovіdno i TsPK vglyadatima de una manera diferente:

CPC \u003d 28800 / 127360 x 10 \u003d 2.261.

Dejando menos de 2.261 puntos de pensión. Lo que obviamente es más pequeño, igual al trasero delantero. Me doy cuenta de que el dinero para formar la parte acumulativa de la pensión es para acelerar seriamente la cantidad de bolas de pensión, que es el resultado del cambio en la pensión resultante.

¿Cómo revertir la validez de acumulación de bolas de pensión?

Rozrahunok IPK: no más que una bola de pensión, sino un período, si contribuciones a las pensiones por razones objetivas no fueron pagados:

- Admisión para cuidar a un niño pequeño (no es culpable volver a visitar 6 destinos), que incluye:

- detrás del primer comité del PCCh = 1,8;

- después de otro CPC = 3,6;

- después del tercero, cuarto entonces. CPC = 5,4.

- El período de cuidado de un hijo discapacitado, o de una persona mayor discapacitada del 1er grupo, o de una persona mayor de 80 años. En estos casos, el CPC es de 1,8.

- servicio en Ejército ruso a una llamada CPC también = 1,8.

Variación de la bola de pensión.

La variación de la bola de pensión es un reaseguro serio:

- 1 feroz obov'yazkovo, s urakhuvannyam torishnoї іnflyatsії;

- 1 trimestre para decisiones de la Orden de la Federación Rusa (requerido para presentar una fórmula plegable, con derecho a pagar primas de seguro al Fondo de Pensiones de la Federación Rusa y transferencias federales).

Para datos a 27/04/2017 El número de la pelota después de la indexación trimestral ascendió a 78 rublos 58 kopeks.

El número máximo de puntos de pensión, que se pueden tomar en 2017, es de 8,26.

Período puntuable para el pago de pensiones por una hora. pensión financiada en 2017 la rotación será de 240 meses.

Aumento de pensión por coeficientes de prima adicionales

Cuando los pagos de pensión de rozrahunku є mozhlivіst zbіshiti utrimanna ї podobnіnі, yakscho voluntariamente vіrіshuє vyyti merits vіdpochinok і slja vstanovlenі termіnі. llegar a tobto edad de pensión, el hromada puede continuar pracyuvat, y rozrokhunok yogo pensión luego introducir un coeficiente móvil, como una parte fija (PK1), entonces IPC (PK2).

Los datos sobre los coeficientes de prima por el número de meses recientes en el renglón de retiro de pensiones se presentan en el art.

Sobre la suma del importe de la pensión, tales coeficientes pueden tener un influjo significativo. Por ejemplo, como una forma de calificar para la jubilación por 10 años, una parte de la edad de jubilación se fijó en 2,11 veces y el IPC en 2,32 veces.

Como viejos derechos de pensión para traducir de Bali

La legislación de pensiones de Chinniy fijó la fórmula, yak derechos de pensión, acumulado por un ciudadano hasta el 01.01.2015, convirtiendo del saldo de pensión necesario:

PC (suma de bolas de pensión acumuladas) = SCH / SVK, de

FM- parte del seguro de la pensión (sin base y acumulativa), que era el 31 de diciembre de 2014;

SVK- Variación de la bola de pensión en el momento de la realización del derecho a pensión (y de la propia jubilación) para una persona determinada.

Cómo recaudar una pensión para una persona, cómo virushay sobre los méritos de la causa de este destino, la cantidad de bolas de pensión en el almacén del Ії IPK. Si bien aún no ha llegado el plazo para la jubilación, necesitaré guardar la cantidad de dinero del CPC para destinos futuros.

Para la fórmula de pensión, como en Rusia en 2015, para retirar el derecho a una pensión de seguro en 2017, una madre necesita al menos 8 años de experiencia y 11,4 puntos de pensión.

Aplicar el rosario de la pensión

Ejemplo No. 1: Pensión de vejez, para llegar a la edad límite

Gromadyanin Petrov para jubilarse después de alcanzar la edad de jubilación, por ejemplo, 2017. Y en la mazorca de 2015, después de la conversión de los derechos de pensión de Petrov, tenía 70 bolas de pensión en el rahunka. Además, durante 3 años, los yakі se quedaron hasta la salida legal por el mérito de la jubilación (2015, 2016, 2017 pp.), Vіn otrimaє sche 5 puntos. Además, 2 años Petrov sirvió en el ejército por una llamada, e incluso 1,8 puntos. En este rango, al momento de retirarse, el enorme Petrov tenía 78,8 puntos de IPC.

Gromadyanin Petrov para jubilarse después de alcanzar la edad de jubilación, por ejemplo, 2017. Y en la mazorca de 2015, después de la conversión de los derechos de pensión de Petrov, tenía 70 bolas de pensión en el rahunka. Además, durante 3 años, los yakі se quedaron hasta la salida legal por el mérito de la jubilación (2015, 2016, 2017 pp.), Vіn otrimaє sche 5 puntos. Además, 2 años Petrov sirvió en el ejército por una llamada, e incluso 1,8 puntos. En este rango, al momento de retirarse, el enorme Petrov tenía 78,8 puntos de IPC.

Supongamos que hasta finales de 2017. SEC cuesta 100 rublos, y la cantidad mínima de FV es de 5,000 rublos. Ahora es importante:

UPS \u003d PV + IPC × SPC \u003d 5000 + 78.6 × 100 \u003d 12860 rublos.

Lo mismo será la muerte más temible del pensionista Petrov.

Butt No. 2: Jubilación en la última línea de la edad de jubilación actual

Y el eje del grueso Popova se puso a trabajar a los 18 años, habiendo abierto su camino laboral menos en 2015. Dvіchi (según rotación del calendario) durante toda la hora, fue a ver al niño, después de lo cual tomó 5,4 bolas de pensión para el TsPK (1,8 para el primer papel y 3,6 para otro bebé).

Digamos que la mujer fornida Popova dio pracyuvatime sin interrupción la duración del servicio hasta su propia pensión, el plazo es como un pidide en 2052, si Popovyi se jubila por 55 años. Y es de recibo que la mujer no vaya al fondo de las reprimendas, sino que proponga 5 años más “por tonta”. Tobto su derecho al mérito en vіdpovchinok vyrastaєtsya menos de 2057 roci.

Por 41 años de experiencia laboral, la voluminosa mujer Popova gana 341 puntos de pensión. Plus 5.4 bali "infantil". Juntos: 346,4 bali. Y nuevamente, es aceptable que el PV en 2057 sea de 18,000 rublos. Los coeficientes de prima (durante 5 años de "reingeniería" después del período de jubilación) en el PV se convierten en 1,27 puntos, en el IPC - 1,34. Imovirno, es aceptable tener una pensión en 2057, con un costo de 580 rublos. Y luego es fácil deshacerse de la pensión potencial de Popova:

18000 × 1,27 + 346,4 × 580 rublos × 1,34 = 292082,08 rublos.

Es obvio que la otra culata es ricamente "hermosa" para la primera. Ale, no olvides el varto, que de otra manera el rozrahunka fue aplastado con una asignación impersonal. Y de todos modos, la seguridad de la pensión en caso de una "salida depositada" en el vіdpochinok será suttєvo vishchim.

¿Cuál es la forma más precisa de proteger su pensión? Puede hacerlo fácilmente en el sitio web oficial de la PFR. EN oficina especial gromadyanina ya є todos los datos externos: sobre la experiencia laboral, sobre las bolas de pensión acumuladas, sobre los derechos de pensión. También hay una calculadora en línea en el recurso que, por una pequeña cantidad de dinero, paga la pensión de una persona específica, es suficiente para ingresar las facturas necesarias, sobre el lugar de trabajo correcto, el salario y eso.

Importante: Como recordatorio de la nobleza, como si estuviera "amenazado" con un seguro de datos actuales, puede acostumbrarse ingresando algún aumento de yoga (seguridad) en el momento de la jubilación.

¿Por qué estás ahorrando tu pensión de golpe y cómo la vas a asegurar?

Pіlgovі pensiones є і a la vez. Para profesionales de la medicina y la educación, profesionales de empresas de shkіdliviy virobnitstv. ¿Qué rango para estropear la seguridad de tales pensionistas-Plgoviks?

En el principio, la fórmula de rozrahunku. pensión poco se considera en la fórmula principal. Se basa en sus propias bolas acumuladas para la tarjeta de crédito al fondo PS. Razrakhovuyutsya hedor así:

OPI/EBO x 10, de:

yo software- ce indivіdualnі pensіynі vіdrahuvannya rozrahunkovy rіk;

BIEN EN- Regulación de la pensión de devolución (ricos).

La información proporcionada en el artículo es actual en el momento de la publicación.

Un ejemplo de un fondo de pensiones.

A principios de 2015, una mujer cumplió 55 años ante la Caja de Pensiones por devengar una pensión de seguro por vejez.

Experiencia laboral 30 años, noticias medias, por las cuales se pagaron contribuciones al PFR 30,000 krb. En tsiomu, 2001-2002, la noticia promedio fue de 3.000 kr.

Maє dos niños, con piel z tal bula en el vіdpustsi para cuidar al niño, que se extiende 1,5 años. (¿Qué hacer?)

Primero, proceda al rozrahunka adivina quéderecho a una pensión de seguro por vejez, las mujeres pueden pensar que han llegado a los 55 años; En cualquier momento antes del período de seguro, se incluyen períodos de actividad laboral en el territorio de la Federación de Rusia, por mente, durante los períodos qi que fueron pagados y reunidos. cotizaciones de seguros en la UIF, y otros períodos.

Para osib, yakі nabuvayut derechos a la pensión del seguro en 2015 roci, її rozrahunok llevado a cabo de acuerdo con la Ley Federal sobre pensiones laborales de fecha 17.12.2001 No. 173-FZ con el reembolso del capital de pensión calculado coeficientes individuales(Bali) (div. subpárrafos 1, 9, artículo 15 de la Ley Federal del 28 de diciembre de 2013 No. 400-FZ).

Rozrahunok

una). Significativamente, la pensión rozrahunkovy rozmіr a partir del 01.01.2002.

1. El reintegro de pensiones (RP) se reintegra según la fórmula (inciso 3 del artículo 30 de la Ley de 17 de diciembre de 2001 N° 173-F W):

RP \u003d SK x ZR / ZP x SZP,

de SC - coeficiente de experiencia, para mujeres que tienen experiencia de al menos 20 años, se convierte en 0,55. Si la experiencia es mayor, el coeficiente se incrementa en 0,01 para la piel de las últimas recomendaciones, pero no más que inferior en 0,2.

ZR: el ingreso mensual promedio de un futuro pensionista para 2000 - 2001. o por el resto del año 60 meses antes de 2002. (datos de declaraciones sobre ganancias o vicios de un salario especial individual);

ZP: noticias promedio de la Federación Rusa para 2000 - 2001, igual a 1494.5 kr;

SZP: las noticias promedio de la Federación Rusa para el período del 1 al 30 de primavera de 2001, igual a 1671 krb.

SC para las personas, si pueden tener una experiencia laboral completa de al menos 25 años, que para las mujeres, si pueden tener una experiencia de al menos 20 años, se convierte en 0,55. Si la experiencia es mayor, el coeficiente se incrementa en 0,01 para la piel de las últimas recomendaciones, pero no más que inferior en 0,2.

La tasa del ingreso mensual promedio de la persona asegurada al pago del salario mensual promedio en la Federación Rusa (ZR/ZP) está asegurado en Rosmira no es necesario 1.2.

En nuestra opinión, rozrahunkovy rozmir de pensión es más caro:

1 671*(0,55+10*0,0 1)*1, 2 = 1 303,38

2). Significamos una parte del capital de pensión capitalizado a partir del 01.01.2002.

PK1 \u003d (RP-450 rublos) * T

de RP - pensión rozrahunkovy rozmir;

450 rublos. - Rozmir de la parte básica de la pensión laboral a partir del 01.01.2002;

T - 228 meses, período de supervivencia

En nuestra opinión, el rozrahunkovy rozmir del capital de pensiones es más caro:

(1 303,38-450)*228= 194 570,64

3). Indexa una parte del capital previsional capitalizado.

194 570,64x1,307x1,177x1,114x1,127x1,16x1,204x1,269x1,1427x1,088x1,1065x1,101x1,083 =1 092 478,45

4). Determinamos la cantidad de valorización

Tse 10 vio el valor del capital de pensión indexado más 1 vdsotk para la piel del último riesgo de la duración total del servicio, otorgado antes del 01.01.1991

1 092 478,45*10% +1 092 478,45*6* 1%= 174 796,55

cinco). Significativamente, el monto total del capital de pensión rozrakhankovy, con cuya mejora se calcula el aumento de la pensión laboral por vejez.

PC=PC1+CB+PC2

de PK1 - parte del capital de pensión financiado de un futuro pensionista, calculado a partir del 01.01.2002 con el ajuste de la indexación;

SV - suma de valorización;

CP2- el monto de los pagos de seguros y otros pagos al Fondo de Pensiones para el futuro pensionado a partir del 1 de septiembre de 2002. (aparece solo sobre la base de un comprobante de una cuenta especial individual de la persona asegurada)). Es cierto que, desde el 01.01.2002, la suma de las primas de seguros, que se encontraron, para el período de 2014.2014 frotar.

En nuestra opinión, el rozrahunkovy rozmir del capital de pensiones es más caro.

1 092 478,45+158 761,63+496 000 = 1 763 275,00

6). Pagamos la parte del seguro de la pensión laboral por vejez al 31 de diciembre de 2015

Seguro parte de la pensión = PC / T + B,

de PK - el monto del capital de pensión financiado de un futuro pensionista;

T - el número de meses del período estimado de pago de la pensión laboral por vejez (en 2014 - 228);

B - fijación del monto básico de la parte del seguro de la pensión laboral para el campamento el 01.01.2015 - 3935 kr.

En nuestra opinión, el rozrahunkovy rozmir del capital de pensiones es más caro

1 763 275/228+3 935 =11 668,66

7). Bolas individuales de Razrahuemo para el período anterior, con la mejora del hecho de que el número de 1 bola a partir del 01.01.2015 64.10 rublos.

11 668,66/64,10= 182,04

7). Paguemos balones individuales para 2015 para mejorar la jubilación del trabajador en línea

El lead promedio es de 30,000 krb.

Z її vodrakhuvannya a PFR 30,000 * 22% = 26,400, incluido en la parte del seguro - 26,400 * 16% =6 957

Límite salarial por el cual se pagan las contribuciones del seguro al Fondo de Pensiones: 733,000 / 12 * 4 * 16% \u003d39 093

Puntaje de pensión individual para 2015 según antigüedad, salario y aportes al seguro:

6 957/39 093*10= 1,8

Puntaje de pensión individual por períodos de vida no asegurados ( licencia de maternidad para 2 niños)

(1,8+3,6)*1,5 =8,1

Al mismo tiempo pensión por vejez con la mejora de 1 bola de pensión a partir del 02.01.2015 71,41

(182,04+1,8+8,1) *71,41+3 935 = 17641,44 rublos.

En 2015, el aumento en el intercambio instalado para bolas individuales fue de 7,39 (tenemos 1,8 + 8,1 = 9,9 para la rosa)

(182,04 +7,39) * 71,41 +3935 = 17462,20 rublos.

Te respetamos: consulta características físicas Las pensiones de z food rozrahunka no son zdіysnyuєtsya. En el caso de rozbіzhnosti con un fondo de pensiones, se recomienda pagar la pensión de vejez directamente al Fondo de Pensiones.

Para las personas adineradas, la palabra "pensión" generalmente se asocia con personas de edad frágil.

La asociación Prote tsya no es familiar, porque en las pensiones de nuestro país hay muchas personas de diferentes categorías de edad.

Según datos estadísticos, a principios de 2016 vivían en Rusia 42,7 millones de jubilados. Vykhodyachi z tsikh pokaznikіv, es absolutamente lógico admitir que la información sobre la seguridad de las pensiones circula por los cascos impersonales de nuestro país.

¡Queridos lectores! Artículo rozpovidaє sobre las formas típicas de resolver la nutrición legal, pero también casos individuales. como quieres saber, como resuelve tu propio problema- ponerse en contacto con el consultor:

(Moscú)

(San Petersburgo)

(Regiones)

Tse shvidko i sin costo!

¿Qué quiere saber la gente?

Para entender la esencia seguridad de pensión, la gente quiere saber si en la próxima comida:

Con el fin de ampliar los horizontes del habitante en los pasillos de la seguridad de la pensión, en este artículo podemos informar lo más posible sobre el suministro de alimentos, así como todos los aspectos importantes sobre cómo pagar el alquiler y pagar las pensiones.

Nasampered, varto entiende que una pensión vale un centavo de ayuda, ya que la paga el estado en las próximas cataratas:

Es bastante lógico suponer que la orden de la rozrahunka Los pagos de pensiones están claramente regulados por la legislación rusa.

Base legal

El registro, la devolución y el pago de las pensiones en nuestro estado se basan en los próximos leyes federales:

- No. 167-Ф3 del 15 de diciembre de 2001 "Acerca de obov'yazkove seguro de pension en la Federación Rusa”, que establece claramente las principales aspectos legales seguro de pension

- No. 166-Ф3 del 15 de diciembre de 2001 "Sobre la seguridad de las pensiones estatales en la Federación de Rusia", de conformidad con las disposiciones de la Constitución, el procedimiento para reconocer y retirar pensiones está claramente regulado.

- No. 173-Ф3 del 17 de diciembre de 2001 "Sobre las pensiones laborales en la Federación de Rusia", que establece el procedimiento para retirar las pensiones laborales.

- No. 111-F3 del 24 de junio de 2002 "Sobre la inversión de fondos para financiar la parte acumulativa de la pensión laboral en la Federación Rusa".

Varto también es indicativo del hecho de que la base legislativa para la seguridad de las pensiones se basa en más de doscientos actos jurídicos normativos. Hemos designado algunas de las principales leyes para nuestro pueblo, en las que se basa todo el sistema de pensiones de Rusia.

Ninі en Rusia zdіysnujuut ven a ver los pagos de pensiones:

Echemos un vistazo más de cerca al informe de la adivinación, vea las pensiones del okremo.

Strakhova chi trabajo

Este tipo de seguridad previsional comienza a desarrollarse en diferentes momentos caída del seguro, por lo demás parece que las pensiones están consiguiendo mejores personas en los diferentes momentos de la jubilación factores ofensivos:

nakopichuvalna

¿Qué tipo de seguridad de pensión puede caracteristicas ofensivas:

- el derecho a una pensión acumulativa solo puede ser obtenido por aquellos ciudadanos de Rusia, como personas, no antes, más bajas en 1967;

- asignaciones acumulativas de una personificación de suvoro y sin reconocimiento intermediario para pagar a una persona, como traer qi koshti;

- Koshti detrás del sistema acumulativo no están indexados;

- zbіlshennya koshtіv koshtіv koshіchuvalії pension іdbіvaієє z sdpomomogou _investuvannya і raznі project.

Pagar de la seguridad de pensión del estado

Cuyo tipo de pago de pensiones debe abordarse categorías de personas:

Puede llegar a la seguridad de pensión soberana vamos viplat:

- pensión por el servicio del rokiv;

- jubilación;

- pensión de invalidez;

- pagos sociales.

Nederzhavna

Seguridad de la pensión de la que se pueden quitar centavos, como si se le pagaran a un hombre enorme de un fondo de pensiones privado. Cuando es importante entender que el presupuesto de tal fondos no estatales Se constituye exclusivamente a partir de aportes voluntarios, cuya ampliación está determinada por el Convenio de Pensiones.

hasta el número gana Las pensiones no estatales se pueden asegurar con momentos tan importantes:

- la posibilidad de elegir un período para retirar una pensión;

- autodeterminación de rozmіru viplat;

- la posibilidad de establecer un rozmir de beneficios de pensión voluntaria;

- declaración de síndicos al momento de la muerte del contribuyente;

- invertir competentemente las inversiones de dinero desde el método de su beneficio;

- calendario zruchny para hacer pagos de pensiones.

Varto también significa el hecho de que una pensión no estatal se paga según datos bancarios dados, sin embargo, es posible establecer una periodicidad diferente de pagos.

jubilación v_k

La legislación rusa es claramente inteligente calificaciones antiguas para la jubilación por vejez:

Sin embargo, varto vrakhovuvat aquellos que tienen orden de salida fácil jubilados, como nosotros ante la mentalidad de las futuras profesiones:

Algoritmo de Rosrahuncu

La devolución de la pensión laboral por vejez se realiza sobre la base de un devengo fórmulas:

Rp \u003d Spb * Kіp * K + Pf * K

Aplicar el cálculo en diferentes situaciones.

Para comprender mejor el orden de rozrahunka de diferentes tipos de pensiones, instruiremos un pequeño cálculo práctico.

- Gromadyanin Petrov Viyshov se retiró por 55 años.

- La experiencia laboral es de 15 años, y la cantidad de puntos de pensión es de 140.

Fórmulas Vyhodyachi z vishchevkazanї, el tamaño de la pensión se convierte en: 140 * 71.41 +4383.59 = 14380.4 rublos.

Ejemplo 2. Reembolso de pensión acumulativa.

Ejemplo 2. Reembolso de pensión acumulativa.

Hromadyanka Ivanova tiene una experiencia laboral de 15 años, el salario promedio para este período fue de 20 mil. rublo

Los costos salariales, deduciendo este período, suman: 20000 * 15 * 12 meses = 3,6 millones de rublos.

Con el retiro de sumas tomadas menos del 22%, de lo contrario aparentemente, 3,6 millones de rublos. * 22% = 792 mil frotar.

Pensión acumulativa estará asegurado de la siguiente manera: 792000/228 = 3473,68 rublos. Es importante que cualquiera entienda que 228 es el período estadístico promedio de pagos.

Indexación de los fondos de pensiones

Nasampered, varto indica el hecho de que el Fondo de Pensiones de Rusia tiene un gran índice de pensiones para la población. Se dice, nasampered, sobre los que aumentan constantemente la tasa de inflación y el aumento de los precios.

Permanecer indexado en el feroz destino de 2016, después del cual, la expansión de la pensión puede verse así:

Permanecer indexado en el feroz destino de 2016, después del cual, la expansión de la pensión puede verse así:

- vejez - 13 mil. rublos;

- sociales - 12,9 mil. rublos;

- de la discapacidad nacional - 30 mil. rublos;

- para veteranos VVV - 32 mil. rublo

Varto también conjetura que la desfavorable situación económica del país ha provocado un cambio significativo en los subsidios estatales, lo que se ve en la seguridad de las pensiones. Por ejemplo, la indexación pagos sociales Los jubilados pratsyyuchim dejaron de isnuvati.

De esta manera, hemos tratado de informar sobre los principales aspectos de la seguridad previsional en nuestro país. Creemos que la información publicada en el artículo se convertirá para usted en un material más familiar en el campo de la seguridad de las pensiones.

Sobre las reglas del fondo de pensiones, ayuda a maravillarte con la próxima historia en video:

Gastando todos los días durante un año en un día de trabajo, formas tu pensión.

Pero, ¿puede decirme cuál será el próximo pago?

La mayoría de la gente toma sus pensiones como una lotería: "Viviré, reconozco que el poder me ha apreciado hasta cierto punto". Y tratan de pagar más, sin profundizar en los mecanismos del pago de las pensiones.

¿Qué es una pensión laboral?

Zgidno ley Federal pensión laboral - Pago de Schomisyachna centavo koshtiv con la modalidad de compensación del salario del asegurado, al dejar de ser rentable al llegar a la edad de jubilación o tener una invalidez.

Vida de jubilación para las personas. 60 años, para mujeres - 55 años. mental necesario para retirar su pensión la presencia de una experiencia virobnic mínimamente instalada.

para otrimanna pensión mínima debido a la vejez es necesario reciclar menos de 5 años. A partir de 2015, este término será más utilizado en el río, los muelles no están al alcance de la señal 15 años en 2025 años.

Para obtener una pensión completa, una madre necesita 25 años de experiencia para los hombres y 20 años para las mujeres. ¿A qué suma se forma sobre la base el número total de años de práctica, asignados al libro de trabajo.

Se cubre menos experiencia oficial, lo cual es lógico: más parte pagos semestrales forman aportes al fondo de pensiones, los cuales se toman del salario del trabajador.

La experiencia de seguros se puede obtener adicionalmente de tales vipadkas:

- cuando se cuida a un niño de hasta 1,5 años;

- durante una hora cuidaré de un anciano especial de 80 años;

- durante una hora cuidaré a la persona discapacitada del primer grupo o al niño, qué tipo de discapacidad puede ser cualquier grupo;

- con otrimanni dopomogi z bezrobittya.

Sin embargo, el número de retiros no reemplaza, sino que complementa la experiencia laboral durante la cobertura del seguro. En otras palabras, el libro de trabajo puede tener un registro de actividad laboral hasta o después del presente del vipadkiv, el nombramiento de más. Así que será necesario documentado confirme el mobiliario adicional designado, de lo contrario, el hedor no estará protegido bajo la hora de la experiencia laboral.

Reembolso de pensión laboral

Designemos ante nosotros cómo establecer un aumento masivo de las pensiones seguro y partes acumulativas. Apoyo global de robots al fondo de pensiones 22% .

Cuando tsimu tiene practicantes 1966 roku narodzhennya ta mayores usi 22% ir por la parte del seguro, al igual que los practicantes más joven 1966 los destinos son correctos para virishuvati, chi ver todo el 22% en la parte del seguro de chi viddati 6% para ahorros.

Reembolso de pensionistas por gastar dinero en la fórmula MF + LF, de MF - parte de seguro y LF - parte acumulativa.

Obviamente, para las personas mayores de 1966, la parte acumulativa no está asegurada, por una falla rara: el período de 2002-2004 años, las empresas aseguraron parte de los pagos de pensión para la parte acumulativa, pero cientos de tales empresas son escasamente pequeñas.

La parte del seguro está cubierta por la fórmula. MF \u003d PC / T + B

Delaware:

Escuchemos el informe sobre capital de pensiones rozrahunkovy. Hasta 2002, el sistema de pensiones estaba un poco menos regulado, menos que nada. Capital de jubilación rozrakhovuvavsya izhodyachi іz zagalnogo experiencia laboral y el salario promedio para el resto de 2 años de experiencia o para 5 años de todo el período de trabajo.

Después reforma de pensiones 2002, el PC se forma exclusivamente para la cuenta de reembolso y se fija en la cuenta especial del practicante en el fondo de pensiones ) . Para aumentar parte de la pensión ganada antes de 2002, el Estado ordenó suma de valorización. suma tsya 10% ahorro pensión hasta el año 2002 + 1% por última experiencia laboral hasta el 1 de septiembre de 1991.

En este rango, el capital de pensión rozrakhunkovy es conocido por la fórmula PC = PC1 + CB + PC2

Delaware:

- PC1: la suma de capital de rozrahun acumulada antes de 2002;

- SV - suma de valorización;

- PC2 - ahorro para pensiones, que se están respetando a partir del año 2002.

La suma del pago mensual es plegable: PC1/T + SV/T + PC2/T + B + PN/T, de PN - ahorro previsional.

Pareces trochs lakayuche, ¿verdad? De hecho, la fórmula para terminar es simple. Y para los tranquilos, que habiendo abierto su carrera después del rock de 2002, PK1 y SV no empezaron.

Nuevo sistema rozrahunku

La principal innovación del sistema fue la introducción Coeficiente de pensión lista (PC). Los Vins están asegurados como asegurados por un proveedor de robots. pagos de seguros (CB), a elección - 10 o 16%, hasta el máximo permitido por la ley salario imponible adicional (VZ), multiplicado por el valor máximo de PC.

Vzagali, el coeficiente de pensión puede convertirse en una nueva herramienta para la aparición de los derechos de pensión de las personas. Todos los derechos de pensión retirados hasta 2014 inclusive se convertirán en coeficientes de pensión automáticamente a partir de 2015.

Para las personas que no pueden permitirse trabajar en el enlace por las razones que se indican a continuación, se introducen coeficientes de pensión especiales:

- servicio militar;

- cuidar a un niño, un niño discapacitado;

- vista de un disfraz de más de 80 años.

Si es así, hay más niños, entonces cuanto mayor sea el coeficiente (por ejemplo):

- 1,8 para el primer trabajo;

- 3.6 para un hijo amigo;

- 5.4 para el tercer y cuarto hijo.

Oskіlki el papel principal de la pensión rozrahunka en el coeficiente de pensión, la nueva fórmula parece una madre SP \u003d (EF x CPV) + (IPK x CPV x SPC)

Delaware:

- SP - pensión de seguro;

- FV - tarifa fija;

- IPC: coeficiente de pensión individual, la suma de todos los coeficientes de pensión de la población durante el período de trabajo;

- SVK: la variación del coeficiente de pensión, que establece el poder;

- CPV: coeficientes de prima, reconocidos por diferentes personas, como un ciudadano de Ucrania, una pensión de menos del plazo establecido por la ley.

Dos hechos saltan inmediatamente a la vista: cuanto más trabajas, mayor es tu pensión, y cuanto mayor es tu salario, mayor es tu pensión. Bueno, tómalo todo con lógica.

Para los tranquilos, que vyrishiv dedican sus vidas. robots en el area rural, є buena noticia: con llegar a los 30 años de experiencia, el salario es fijo en un 25% más(Por mente, scho hulk perdería la vida allí).

Calculadora en línea en el sitio web del Fondo de Pensiones

Todas estas fórmulas, sistemas antiguos y nuevos, no para la irradiación de la piel, se analizan en las complejidades de las fórmulas, coeficientes y rozrachunkiv. al mismo calculadora de pensiones en el sitio web de PFR, habría sido b, culpable del artículo mejores soluciones para predecir su futura pensión

Pero no todo es tan claro.

Tomémoslo en serio, la calculadora en línea de representaciones por parte de los minoristas de la UIF no es adecuada para aquellos que:

- ya deduciendo la pensión, los oskelki ya están reconocidos como pensiones bajo la hora de la transición a nuevo sistema no será exagerado;

- doopratsovuyut descansar 3-5 años antes de entrar en el fondo de la jubilación. En su opinión, la pensión prácticamente se formará sobre la base del antiguo sistema, tal como funciona hasta el 2015;

- є militar, spіvrobіtnik de las agencias de aplicación de la ley chi IP.

La interfaz de la calculadora en la web del Fondo de Pensiones es realmente sencilla: te contamos consejos para 11 comidas, y el sistema, en base a sus opiniones, pagará él mismo las cuotas mensuales previstas.

Indique desde los campos de entrada en los párrafos relevantes del cuestionario que coloque un signo de nutrición, al hacer clic en el cual aceptará un comentario sobre un indicador específico.

Para dar respeto a la advertencia en la anotación sobre aquellos que se dan como resultado de la rozrahunka no son culpables de ser tomados como un aumento real en la pensión futura. Tse pov'yazano z scho, scho all rozrahunki provadyvaetsya en la mente del rock de 2015.

Puede experimentar con los números en las columnas, la antigüedad, el salario, la opción de seguridad de pensión en el sistema OPS y preguntarse cómo cambiará su futura pensión.

El sistema Zagalom rozrahunkiv, como se indica en el sitio web de la UIF, usa personaje inteligente y permitirle llevar una declaración clara sobre el aumento de la pensión del seguro de vejez.

Como si estuviera listo para jubilarse en cualquier momento y lo pasara mal, entonces, para un rozrahunka independiente, tendrá que usar la mejor calculadora y clasificar las rosas sobre el orden del rozrahunka de su futuro. pensión ( http://www.pfrf.ru/grazdanam/pensions/kak_form_bud_pens/).

Historia en video sobre la oficina especial y la calculadora de pensiones en el sitio del Fondo de Pensiones de la Federación Rusa