Je príliš skoro na to, aby človek s pokožkou začal premýšľať o svojej budúcnosti. Rozmіr váš dôchodok pіdlyagaє obov'yazkovy rozrahunka nezávisle alebo na vіdіlennyakh Dôchodkový fond Rusko je navyše úplne bezplatné. Dnes sa spúšťajú špeciálne služby na stránke Služieb štátu, ako aj portáli PFR pre občanov krajiny, ktorí chcú vedieť o približnom zvýšení svojich dôchodkov. V tomto článku sa podrobne preskúma postup pri práci so stránkami a predstaví sa základný vzorec pre samoudržiavanie dôchodku.

Ako postaviť dôchodok pre vzorec

Іsnuє osobitný zákon „O pracovných dôchodkoch pre Ruská federácia“, ktorý už upravuje postup pri odnímaní dôchodkov občanom krajiny. Je zrejmé, že bude ťažšie zistiť presnú sumu sveta, takže stále môžete odložiť sumu svojho dôchodku v mnohých bohatých nuansách, ale stále ju môžete približne rozvíjať nezávisle.

V súčasnosti existujú dva vzorce pre rozrahuvan: prvý je starý, prote vám umožňuje získať približný rozmіr vіdrakhuvan. No, s novým vzorcom, pre ktorý musíte zaplatiť svoj dôchodok v dôchodkovom fonde Ruskej federácie, ale je to viac zložené a viac na účet neosobného indexu a koeficientov.

Pozrime sa na ich urážky.

Trochy starý vzorec môže vyzerať takto: Rozmіr Pensії \u003d SK x ZR / ZP x SZP.

- SK - tse koeficient stáže. Pre všetkých poistencov s trvalým pobytom v Spojenom kráľovstve sa stane 55 %. S kožným osudom sa dĺžka služby skončila a náklady sú 25 rokov pre ľudí a 20 - pre ženy, jednotlivci trpia doplnkami vo výške 0,01%. Ak je teda tvoja prax 27 rokov a si žena, tak koeficient pre rozrahunku bude 55 + 0,07, 62 % naraz. Rešpektujte skutočnosť, že maximálny koeficient bonusu je 20%, takže bonusy nezoberiete po 40 rokoch praxe u žien a 45 rokov u ľudí.

- ZR - priemerný mesačný príjem. Táto relácia sa platí za obdobie 60 mesiacov, stačí si vziať aritmetický priemer vašej mzdy za uvedené obdobie.

- ZP - jasne, plat, ale nie tvoj, ale stred krajiny v celom období. Priemerný plat si môžete zistiť na internete za akúkoľvek dobu, aby vás dráždil.

Dôležitá nuansa: nemôžete zvýšiť RP / RP pre výsledok 1,2. Zabudnite na to, že budete mať číslo 3 alebo 7, tým sa nerozmaznáte. 1,2 - najlepší ukazovateľ.

- Hodnota SZP je pevná a neustále aktualizovaná, v strede mesiaca je mzda krajiny za ľubovoľné obdobie, ako je stanovená objednávkou nezávisle. Zistite to na webovej stránke Penzijného fondu Ruska.

Ďalší vzorec, viac nový, ale skladací, môže vyzerať: SP \u003d IPC x SIPK x K + FV x K. Pozrite sa na dešifrovanie:

- SP je váš priemerný starobný dôchodok.

- IPC - súčet vašich dôchodkových loptičiek v čase zmŕtvychvstania, zistíte z týchto štatistík.

- SIPK - rozptyl individuálneho dôchodkového koeficientu. Tobto, hodnota jednej gule na priznanie dôchodku. Kvalitu jednej loptičky zistíte na stránke Penzijného fondu Ruskej federácie, sledujte novinky, takže kvalita loptičky sa častejšie zvyšuje.

- K - poistné koeficienty. Budete musieť FIU objasniť aj životné náklady alebo náklady horúce linky fond.

- FV - fixný poplatok. Tse suma, ako je sila je zaručené vzdať sa dôchodku. Napríklad v čase 1. februára 2017 by suma bola 4805,11 rubľov, ale mohla by sa zvýšiť napr.: máte v opatrovníctve nerentabilných obrovských ľudí, máte viac ako 80 rokov, inak máte prvú skupinu postihnutí, viac skúseností pätnásť rokiv na Posledných Pivnoch.

Ako sa dozvedieť o svojich dôchodkových loptičkách a jasnej výške dôchodkov na webovej stránke Dôchodkového fondu Ruskej federácie

Stránka Dôchodkového fondu Ruska spustením nemotornej online kalkulačky pre svoj vlastný účet budúci dôchodok všetkým občanom krajiny. Môžete sa s ním spojiť na oficiálnej webovej stránke PFR: http://www.pfrf.ru

- Ísť do online kalkulačka cez koniec, vidno na snímke obrazovky. Urážanie smradu vedie k dôchodkovej kalkulačke.

- Uložte všetky polia formulára s vašimi autentickými informáciami.

- Obov'yazkovo si vyberte svoj stav v stĺpci "Plánujete cvičiť ...", čriepky nadchádzajúcich bodov sa menia podľa vášho výberu.

- Stlačte "Razrahuvati" na opravu výsledku.

Teraz ste boli informovaní o približnom zvýšení vášho budúceho dôchodku, takže potrebujete podrobné informácie, vráťte sa do Dôchodkového fondu Ruskej federácie pre ubytovanie.

V Ruskej federácii na klase 2015 nový vzorec na splácanie starobných dôchodkov sa začal zastosovuvatisya. Skúsme zistiť: čo teraz ovplyvňuje poistné krytie ruských dôchodcov?

Zmist:Vrátenie dôchodkov: vzorec na rok 2015

Po dokončení" Radianske obdobie» v živote krajiny sa reforma ruskej dôchodkovej legislatívy uskutočnila iba dvoma:

- dôchodkový nárok bol prevedený z dôchodkový kapitál(Vidbulosya tse v roku 2002);

- neskôr boli objednané gule „penzijné gule“ (rovnako ako v roku 2015).

Esenciu samých seba zvyšok zmien a volal na hromotĺkov po bohatú potravu. K tomu si vyberieme: do akej miery sa zmenil zákon? A ako sa dôchodky vyplácajú po novom?

Od 1. septembra 2015 sa počet „nezávislých“ dôchodkov pre ruských dôchodcov zvýšil na dva:

- poistenie;

- to je kumulatívne.

Základom pre takéto podіlu bolo vychvaľovanie zákonov č.400-FZ a č.424-FZ zo dňa 28.12.2013.

O kumulatívnu časť dôchodku prišli poberači-dôchodcovia, ktorí sa narodili v roku 1967 a skôr. Vaughn a rozrakhovuєtsya starým spôsobom. A os poistnej časti dôchodku je vvazhayut pre všetkých a dokonca aj po novom vzorci, ktorý je založený na základe vlastného nešťastia "bali". І os tsі dôchodok bali potenciálny dôchodca môže požiadať o dobu svojej praceszdatnosti.

Samotný vzorec na vyplácanie dôchodku vyzerá takto:

UPS (poistná časť dôchodku) \u003d FV x PC1 + ІPC x SPC x PC2, de

FV– poplatok je fixný, je stanovený na suverénnej úrovni;

PC1- prémiový koeficient (lepšie, as ľudia na ceste odišiel do dôchodku neskôr na staršie obdobie);

IPK- individuálny dôchodkový koeficient;

SVK- rozptyl dôchodkového koeficientu (pre rozrakhunkiv sa berie v čase registrácie dôchodku);

PC2- koeficient poistného (vyššie IPC, keďže dôchodca naďalej pracuje, nejde do dôchodku, ktorý si zaslúži).

Na zistenie pravidiel a vlastností výplaty dôchodku pre nový vzorec sú potrebné hlavné údaje:

- pevnú časť (skôr nazývanú základný) dôchodok;

- individuálnych a prémiových koeficientov.

Ako určiť pevnú časť poistného dôchodku?

Pevná časť dôchodku (PV) bola ustanovená a stanovená zákonom „o poistných dôchodkoch“ (FZ č. 400-ФЗ z 28. decembra 2013, čl. 16). Tse záruky mocou minima pre starostlivosť o pleť dôchodcov na starobu. PV sa spravidla indexuje na riekach:

- 1 divoký s urakhuvannyam torishny ryvnya іnfljatsії (tse obov'yazkovo);

- že 1 štvrťrok na daň z príjmu (aj skôr) dôchodkového fondu (aj keď len možné, ale nie obov'yazkovo).

Rozhodnutia o ďalšej možnej platbe prijíma Rada Ruskej federácie bez sprostredkovateľa.

Nová dôchodková legislatíva zmenila aj obdobia časového rozlíšenia dôchodkových plesov a objavili sa aj bonusové koeficienty. Dovtedy je dnes cena pevnou súčasťou dôchodkov hromadas, keďže spadajú do rôznych sociálnych kategórií. Aktuálne údaje je možné zobraziť v .

Individuálny dôchodkový koeficient

Poistný dôchodok je založený na IPC – takzvanom „individuálnom dôchodkovom koeficiente“. Bol zavedený nedávno a predstavuje sa v ňom kľúčová úloha vzorca pre dôchodkovú zbierku. Tento koeficient sa pridáva (a vážne) rozmіr viplat. A rozrakhovuєtsya ako súčet dôchodkov gule (chi іnakshe richnyh dôchodok koefіtsієntіv - CPC).

Shchodo TsPK, smrad sa teší na podvagy pracovnej činnosti a výsledky platieb robotického poskytovateľa poistného pre konkrétneho lekára.

Aký je rozdiel medzi rokmi 2015-2017 a 2014 rokmi odchodu do dôchodku?

Od roku 2015 sa pri zmenenom vzorci zohľadňuje dôchodkový koeficient:

CPC (koeficient bohatého dôchodku) \u003d SSP / SCM x 10, de:

SSP- výška poistných dôchodkových príspevkov (do konca roka z príjmu);

SSM- výška poistného (16 % zo mzdy/platu);

10 - maximálny počet možných dôchodkových lôpt pre rieku (rozrakhankovy).

Ak sa dôchodok vypláca po hraničnom veku, tak sa penzijné gule za starostlivosť o pleť spočítajú, ak príspevok do OPF platil poskytovateľ robota. Pre súčet všetkých týchto dôchodkových príspevkov sa vygeneruje individuálny dôchodkový koeficient:

IPK = IPK = DPK2015 + DPK2016 + ... DPK2030.

Ako zaplatiť individuálny dôchodkový koeficient?

Taktiež CPC zvyšuje výšku poistného až do maximálnej hodnoty poistného, ktorá je 10x vyššia. Pre rieku sa celková výška príspevkov na poistenie stane 22% z platu.

A už je to 22%:

- 6 % ide do spoločnej časti dôchodkového fondu (rovnakej, ktorá sa tvorí po pevnej časti dôchodku);

- a 16% porusuje tvorbu poistnej casti dochodku (rovnako ako potencialny dochodca ak chces, tak 6% z nich 16% ide na akumulačná časť, ja menej ako 10 % - na poistenie).

Butt č. 1 CPC so 16% príjmom pre poistný dôchodok:

Zo stredu vidíme praktizujúceho mzdy 24 tisíc rubľov mesačne. Je čas zaplatiť viac za takého obrovského muža do dôchodkového fondu:

24 000 x 12 mesiacov x 16 % = 46 080 rubľov.

V roku 2016 roci Ruský poriadok stanovil maximálny plat 796 tisíc rubľov na rieku. І súčet maximálnych dôchodkových príspevkov z takéhoto platu je 127 360 rubľov.

Priemerná TsPK bude = 46080/127360 x 10 = 3,618

Os a vypadni, čo je najdôležitejší dôchodkový koeficient 3618 dôchodkových bodov.

Butt č. 2 CPC s 10 % poistným dôchodkovým príjmom:

Nech má iná praktizujúca rovnaký plat ako prvá a sama 24 000 rubľov. Ale jogo robotodavets vіdrakhovuvatime do dôchodkového fondu nie je 16, ale 10% z toho za poistnú časť + 6% za akumulačnú časť. Je zrejmé, že vzorec pre poistný dôchodok sa zmení. Bude:

24 000 x 12 x 10 % = 28 800 rubľov.

Vіdpovіdno i TsPK vglyadatima iným spôsobom:

CZK \u003d 28800 / 127360 x 10 \u003d 2,261.

Zostáva menej ako 2 261 dôchodkových bodov. Čo je samozrejme menšie, rovná sa prednému zadku. Uvedomujem si, že je potrebné tvoriť akumulačnú časť dôchodku, aby sa výrazne urýchlilo množstvo dôchodkových loptičiek, čo je spôsobené výsledným dôchodkom z bik її zmeny.

Ako zvrátiť platnosť pribúdajúcich dôchodkových plesov?

Rozrahunok IPK - nie viac ako dôchodkový ples, ale obdobie, ak dôchodkové príspevky z objektívnych príčin neboli vyplatené:

- Vstupné strážiť malé dieťa (nie je vinné vrátiť sa k 6 osudom), vrátane:

- za prvým výborom CPC = 1,8;

- po ďalšej CZK = 3,6;

- po treťom, štvrtom potom. CZK = 5,4.

- Obdobie starostlivosti o zdravotne postihnuté dieťa, alebo o staršiu zdravotne postihnutú osobu I. skupiny, alebo o osobu staršiu ako 80 rokov. V týchto prípadoch je CPC 1,8.

- Servis v ruská armáda na hovor. CZK tiež = 1,8.

Variácia penzijného plesu

Rozptyl dôchodkového plesu je vážne zaistenie:

- 1 divoký obov'yazkovo, s urakhuvannyam torishnoї іnflyatsії;

- 1 štvrťrok na rozhodnutia nariadenia Ruskej federácie (potrebné na podanie skladacieho vzorca s právom platiť poistné do Dôchodkového fondu Ruskej federácie a federálne prevody).

Pre údaje k 27.04.2017 Počet lopty po štvrťročnej indexácii dosiahol 78 rubľov 58 kopeckov.

Maximálny počet dôchodkových bodov, ktoré možno v roku 2017 získať, je 8,26.

Bodové obdobie na vyplácanie dôchodkov za hodinu fondový dôchodok v roku 2017 bude rotácia 240 mesiacov.

Zvýšený dôchodok za dodatočné koeficienty poistného

Keď rozrahunku výplaty dôchodku є mozhlivіst zbіshiti utrimanna ї podobnіnі, yakscho dobrovoľne vіrіshuє vyyti zásluhy vіdpochinok і іslja vstanovlenі termіnі. Tobto dosah dôchodkový vek, hromada môže pokračovať pracyuvat, a rozrokhunok yogo dôchodok potom zaviesť pohyblivý koeficient, ako pevná časť (PK1), takže IPC (PK2).

Údaje o koeficientoch poistného za počet posledných mesiacov v riadku odchodu do dôchodku sú uvedené v čl.

Na súčte súčtu dôchodku môžu mať takéto koeficienty výrazný vplyv. Napríklad, ako spôsob, ako získať nárok na odchod do dôchodku na 10 rokov, bola časť zvýšenia dôchodku stanovená na 2,11-násobok a IPC - na 2,32-násobok.

Ako staré dôchodkové práva preložiť z Bali

Zákon o dôchodkovom systéme Chinniy stanovil vzorec, jak dôchodkové práva, nahromadené občanom do 01.01.2015 prepočítaním z potrebného zostatku dôchodku:

PC (súčet kumulovaných dôchodkových guľôčok) = SCH / SVK, de

MF- poistná časť dôchodku (bez základnej a akumulačnej), ktorá bola k 31.12.2014;

SVK- Obmena dôchodkového plesu v čase realizácie nároku na dôchodok (a samotného odchodu do dôchodku) pre konkrétnu osobu.

Ako zvýšiť dôchodok pre osobu, ako vírushay na základe príčiny tohto osudu, množstvo dôchodkových loptičiek v sklade Ії IPK. Aj keď ešte nenastal termín odchodu do dôchodku, budem si musieť ušetriť peniaze z CPC pre budúce osudy.

Pre dôchodkový vzorec, ako v Rusku v roku 2015, na odňatie nároku na poistný dôchodok v roku 2017 potrebuje matka najmenej 8 rokov praxe a 11,4 dôchodkového bodu.

Použiť ruženec dôchodku

Príklad č. 1: Starobný dôchodok na dosiahnutie hraničného veku

Gromadyanin Petrov odísť do dôchodku po dosiahnutí dôchodkového veku, napríklad v roku 2017. A na klase roku 2015, po premene penzijných práv Petrov, mal na rahunke 70 dôchodkových loptičiek. Navyše, 3 roky, yakі zostali až do zákonného odchodu za zásluhy o odchode do dôchodku (2015, 2016, 2017 s.), Vіn otrimaє sche 5 bodov. Petrov tiež slúžil v armáde 2 roky za hovor a dokonca 1,8 bodu. V tomto rebríčku mal obrovský Petrov v čase odchodu do dôchodku 78,8 IPC bodu.

Gromadyanin Petrov odísť do dôchodku po dosiahnutí dôchodkového veku, napríklad v roku 2017. A na klase roku 2015, po premene penzijných práv Petrov, mal na rahunke 70 dôchodkových loptičiek. Navyše, 3 roky, yakі zostali až do zákonného odchodu za zásluhy o odchode do dôchodku (2015, 2016, 2017 s.), Vіn otrimaє sche 5 bodov. Petrov tiež slúžil v armáde 2 roky za hovor a dokonca 1,8 bodu. V tomto rebríčku mal obrovský Petrov v čase odchodu do dôchodku 78,8 IPC bodu.

Predpokladajme, že do konca roka 2017. SEC stojí 100 rubľov a minimálna výška FV je 5 000 rubľov. Teraz je dôležité:

UPS \u003d PV + IPC × SPC \u003d 5 000 + 78,6 × 100 \u003d 12 860 rubľov.

Presne taká bude najobávanejšia smrť dôchodcu Petrova.

Butt č. 2: Odchod do dôchodku v najneskoršom riadku aktuálneho dôchodkového veku

A os veľkej časti Popova išla do práce vo veku 18 rokov, pričom v roku 2015 otvorila svoju pracovnú cestu menej. Dvіchi (podľa rotácia kalendára) na celú hodinu chodila za dieťaťom, potom si zobrala 5,4 dôchodkových loptičiek za TsPK (1,8 za prvý papier a 3,6 za ďalšie bábätko).

Povedzme, že štíhla žena Popova dala pracyuvatime bez prerušenia dĺžku služby až do vlastného dôchodku, termín je ako pidida v roku 2052, ak Popovyi odíde do dôchodku na 55 rokov. A je prípustné, aby žena nešla po výčitkách, ale „bláznom“ si vyslúžila ďalších 5 rokov. Tobto ich právo na zásluhy vo vіdpovchinok vyrastaєtsya menej ako 2057 roci.

Za 41 rokov praxe získava objemná žena Popova 341 dôchodkových bodov. Plus 5,4 bali "detska". Spolu: 346,4 bali. A opäť je prijateľné, že PV v roku 2057 bude 18 000 rubľov. Prémiové koeficienty (za 5 rokov „reinžinieringu“ po období odchodu do dôchodku) na PV sú 1,27 bodu, na IPC - 1,34. Imovirno, je prijateľné mať dôchodkový ples v roku 2057 ako náklady 580 rubľov. A potom je ľahké zbaviť sa potenciálneho dôchodku Popova:

18 000 × 1,27 + 346,4 × 580 rubľov × 1,34 = 292 082,08 rubľov.

Je zrejmé, že druhá pažba je na tú prvú bohato „krásna“. Ale nezabudni na varto, ze inym sposobom rozrahunka bola rozdrvena s neosobnym prispevkom. A napriek tomu bude dôchodkové zabezpečenie v prípade „uloženého výstupu“ na vіdpochinok suttєvo vishchim.

Aký je najpresnejší spôsob ochrany vášho dôchodku? Môžete to jednoducho urobiť na oficiálnych stránkach PFR. IN špeciálny úrad gromadyanina už є všetky externé údaje: і o pracovných skúsenostiach, і o nahromadených dôchodkových plesoch, і o dôchodkových právach. Na zdroji je aj online kalkulačka, ktorá za malý peniaz zaplatí dôchodok konkrétnej osoby, stačí zadať potrebné účty - o správnom mieste výkonu práce, mzde a tak ďalej.

Dôležité: Na pamiatku šľachty, ako keby vám „hrozilo“ poistenie denného príjmu, môžete si naň zvyknúť zadaním akéhosi (bezpečnostného) zvýšenia v čase odchodu do dôchodku.

Prečo si šetríte dôchodok naraz a ako si ho zabezpečíte?

Pіlgovі dôchodky є і naraz. Pre lekárov a odborníkov z oblasti vzdelávania, pre odborníkov z shkіdliviy virobnitstv. Aká hodnosť kaziť istotu takýmto dôchodcom-Plgovikom?

Na princípe je vzorec rozrahunku dôchodku v hlavnom vzorci sa málo berie do úvahy. Je založená na vašich vlastných nazbieraných loptičkách za kreditnú kartu do PS fondu. Razrakhovuyutsya smrad takto:

IPO/IBO x 10, de:

I softvér- ce іndivіdualnі pensіynі vіdrahuvannya rozrahunkovy rіk;

DOBRE- Regulačné splácanie dôchodku (bohatý).

Informácie uvedené v článku sú aktuálne v čase uverejnenia.

Príklad dôchodkového fondu

Začiatkom roka 2015 žena dovŕšila 55 rokov pred dôchodkovým fondom za to, že si pripísala starobný dôchodok.

Pracovné skúsenosti 30 rokov, stredné novinky, za ktoré sa platili príspevky do PFR 30 000 krb. V tsiomu v rokoch 2001-2002 boli priemerné správy 3 000 kr.

Maє dve deti, s kožou z takého bula pri vіdpustsi strážiť dieťa, tiahnuce sa 1,5 roka. (Čo robiť?)

Najprv prejdite na rozrahunka hádajte čonárok na poistný dôchodok na starobu si ženy môžu myslieť, že dosiahli 55 rokov; Kedykoľvek pred obdobím poistenia sú doby pracovnej činnosti na území Ruskej federácie zahrnuté, pokiaľ ide o obdobia qi, ktoré boli vyplatené a zhromaždené. poistné na FIU a iné obdobia.

Pre osіb, yakі nabuvayut práva na poistný dôchodok v roku 2015 roci, її rozrahunok vykonávané podľa federálneho zákona o pracovných dôchodkoch zo dňa 17.12.2001 č. 173-FZ so splatením vypočítaného dôchodkového kapitálu individuálnych koeficientov(Bali) (oddiel 1, 9, článok 15 federálneho zákona z 28. decembra 2013 č. 400-FZ).

Rozrahunok

jeden). Podstatné je, že rozrahunkový rozmіr dôchodok od 01.01.2002.

1. Náhrada dôchodkov (RP) sa vypláca podľa vzorca (odsek 3 článku 30 zákona č. 173-F zo 17. decembra 2001 W):

RP \u003d SK x ZR / ZP x SZP,

de SC - koeficient skúseností, pre ženy, ktoré majú prax najmenej 20 rokov, sa stáva 0,55. Ak je skúsenosť väčšia, koeficient sa zvýši o 0,01 pre kožu podľa najnovších odporúčaní, ale nie viac ako nižšie o 0,2.

ZR - priemerný mesačný príjem budúceho dôchodcu za roky 2000 - 2001. alebo po zvyšok roka 60 mesiacov pred rokom 2002. (údaje z výkazov o zárobku alebo vitiag z individuálneho osobitného platu);

ZP - priemerné správy o Ruskej federácii za roky 2000 - 2001, rovnajúce sa 1494,5 kr;

SZP - priemerné správy Ruskej federácie za obdobie od 1 dňa do 30. jari 2001, rovnajúce sa 1671 krbom.

SC pre ľudí, ak môžu mať úplnú pracovnú prax najmenej 25 rokov, sa pre ženy, ak môžu mať prax najmenej 20 rokov, stáva 0,55. Ak je skúsenosť väčšia, koeficient sa zvýši o 0,01 pre kožu podľa najnovších odporúčaní, ale nie viac ako nižšie o 0,2.

Pomer priemerného mesačného príjmu poistenca k priemernej mesačnej výplate mzdy v Ruskej federácii (ZR/ZP) je poistený v Rosmire nie je potrebné 1.2.

Rozrahunkový rozmir penziónu je podľa nás drahší:

1 671*(0,55+10*0,0 1)*1, 2 = 1 303,38

2). K 01.01.2002 označujeme časť kapitalizačného dôchodkového kapitálu.

PK1 \u003d (RP-450 rubľov) * T

de RP - rozrahunkový rozmir dôchodok;

450 rubľov. - Rozmír základnej časti pracovného dôchodku od 01.01.2002;

T - 228 mesiacov, doba prežitia

Podľa nášho názoru je rozrahunkový rozmir dôchodkového kapitálu drahší:

(1 303,38-450)*228= 194 570,64

3). Indexuje časť financovaného dôchodkového kapitálu.

194 570,64 x 1,307 x 1,177 x 1,114 x 1,127 x 1,16 x 1,204 x 1,269 x 1,1427 x 1,088 x 1,1065 x 1,101 x 1,083 =1 092 478,45

4). Určujeme výšku valorizácie

Tse 10 vіdsotkіv hodnoty indexovaného dôchodkového kapitálu plus і 1 vіdsotk za kožu posledného rіk celkovej dĺžky služby, uvedenej pred 01.01.1991

1 092 478,45*10% +1 092 478,45*6* 1%= 174 796,55

päť). Podstatné je, že celková suma rozrakhankového dôchodkového kapitálu, s vylepšením ktorej sa počíta zvýšenie pracovného dôchodku na starobu.

PC=PC1+CB+PC2

de PK1 - časť kapitalizačného dôchodkového kapitálu budúceho dôchodcu vypočítaná k 01.01.2002 s úpravou valorizácie;

SV - súčet valorizácie;

PC2- výška platieb poistného a iných platieb do dôchodkového fondu pre budúceho dôchodcu od 1.9.2002. (objaví sa len na základe poukážky z individuálneho osobitného účtu poistenca)). Prípustné, od 01.01.2002 zgіdno z zgіdnou z іndivіdualnogo svoіdualnogo rahunka, otrimany v teritorialnomu Pensіynomu fonі (na životné náklady, zgіdno naіf dannymіk, výška poistného na osobu z dannymі 2002) trieť.

Podľa nášho názoru je rozrahunkový rozmir dôchodkového kapitálu drahší.

1 092 478,45+158 761,63+496 000 = 1 763 275,00

6). Poistnú časť pracovného dôchodku vyplácame k 31.12.2015

Poistná časť dôchodku = PC / T + B,

de PK - výška financovaného dôchodkového kapitálu budúceho dôchodcu;

T - počet mesiacov predpokladaného obdobia výplaty starobného dôchodku (v roku 2014 - 228);

B - stanovenie základnej sumy poistnej časti pracovného dôchodku na tábor k 01.01.2015 - 3935 kr.

Podľa nášho názoru je rozrahunkový rozmir dôchodkového kapitálu drahší

1 763 275/228+3 935 =11 668,66

7). Razrahuemo іndivіdualі loptičky za predchádzajúce obdobie, s vylepšením toho, že počet 1 loptičky k 01.01.2015 64,10 rubľov.

11 668,66/64,10= 182,04

7). Zaplaťme si jednotlivé plesy na rok 2015 na prilepšenie k dôchodku in-line pracovníka

Priemerný náskok je 30 000 krbov.

Z її vodrakhuvannya do PFR 30 000 * 22 % = 26 400, vrátane poistnej časti - 26 400 * 16 % =6 957

Platový limit, za ktorý sa platia poistné príspevky do dôchodkového fondu: 733 000 / 12 * 4 * 16 % \u003d39 093

Individuálne dôchodkové skóre za rok 2015 v závislosti od dĺžky zamestnania, platu a odvodov na poistenie:

6 957/39 093*10= 1,8

Individuálne dôchodkové skóre za nepoistné obdobia života ( materská dovolenka pre 2 deti)

(1,8+3,6)*1,5 =8,1

Zároveň starobný dôchodok s prilepšením o 1 dôchodkovú loptu od 01.02.2015 71,41

(182,04+1,8+8,1) *71,41+3 935 = 17641,44 rubľov.

V roku 2015 bol nárast inštalovanej výmeny za jednotlivé gule 7,39 (u ruže máme 1,8 + 8,1 = 9,9)

(182,04 + 7,39) * 71,41 + 3 935 = 17 462,20 rubľov.

Vážime si vás: konzultácie fyzické vlastnosti z potravín rozrahunka dôchodky nie sú zdіysnyuєtsya. V prípade rozbіzhnosti s dôchodkovým fondom sa odporúča vyplácať starobný dôchodok priamo do dôchodkového fondu.

Pre bohatých ľudí sa slovo „dôchodok“ zvyčajne spája s ľuďmi v krehkom veku.

Prote tsya asociácia nie je známa, pretože v našej krajine dôchodky existuje veľa ľudí rôznych vekových kategórií.

Na základe štatistických údajov žilo na začiatku roka 2016 v Rusku 42,7 milióna dôchodcov. Vykhodyachi z tsikh pokaznikіv, je úplne logické priznať, že informácie o dôchodkovom zabezpečení šíria neosobní hromotluci našej krajiny.

Vážení čitatelia! Článok rozpovidaє o typických spôsoboch riešenia legálnej výživy, ale aj jednotlivých prípadoch. Ako to chceš vedieť, ako vyriešiť svoj vlastný problém- kontaktujte konzultanta:

(Moskva)

(St. Petersburg)

(regióny)

Tse shvidko i bez nákladov!

Čo chcú ľudia vedieť?

Aby sme pochopili podstatu dôchodkové zabezpečenie, ľudia chcú vedieť, či pri ďalšom jedle:

Aby sme rozšírili obzory obyvateľa v sieňach dôchodkového zabezpečenia, v tomto článku môžeme čo najviac informovať o zásobovaní potravinami, ako aj o všetkých dôležitých aspektoch, ako platiť nájom a vyplácať dôchodky.

Nasampered, varto pochopiť, že dôchodok stojí za cent pomoci, keďže ho platí štát pri nadchádzajúcich pádoch:

Je celkom logické predpokladať, že rozkaz rozrahunka Dôchodkové platby sú jasne regulované ruskou legislatívou.

Právny základ

Registrácia, vyplácanie a vyplácanie dôchodkov v našom štáte je založené na nadchádzajúce federálne zákony:

- č. 167-Ф3 z 15. decembra 2001 „O obov'yazkove dôchodkové poistenie v Ruskej federácii“, ktorý jasne stanovuje hlavné finančné právne aspekty dôchodkové poistenie

- 166-Ф3 z 15. decembra 2001 „O štátnom dôchodkovom zabezpečení v Ruskej federácii“ v súlade s ustanoveniami ústavy je postup pri uznávaní a odnímaní dôchodkov jasne upravený.

- č. 173-Ф3 zo 17. decembra 2001 „O pracovných dôchodkoch v Ruskej federácii“, ktorým sa ustanovuje postup odňatia pracovných dôchodkov.

- č. 111-F3 z 24. júna 2002 „O investovaní finančných prostriedkov na financovanie akumulačnej časti pracovného dôchodku v Ruskej federácii“.

Varto svedčí aj o tom, že legislatívny základ dôchodkového zabezpečenia vychádza z viac ako dvesto normatívnych právnych aktov. Ustanovili sme niektoré z hlavných zákonov pre našich ľudí, na ktorých je založený celý dôchodkový systém Ruska.

Ninі v Rusku zdіysnujuut príďte sa pozrieť na výplaty dôchodkov:

Pozrime sa bližšie na správu o veštení, pozri dôchodky okremo.

Strakhova chi práce

Tento typ dôchodkového zabezpečenia sa začína rozvíjať v rôznych časoch poistný pokles, inak sa zdá, že dôchodky dostávajú lepší ľudia v rôznych obdobiach odchodu do dôchodku útočné faktory:

nakopichuvalna

Aký typ dôchodkového zabezpečenia môže útočné vlastnosti:

- právo na akumulačný dôchodok môžu získať len tí občania Ruska, ako ľudia, nie skôr, v roku 1967;

- kumulatívne príspevky v podobe suvoro personifikácie a bez sprostredkovateľského uznania za platenie osobe, ako je vnášanie qi koshti;

- Koshti za akumulačným systémom nie sú indexované;

- zbіlshennya koshtіv koshtіv koshіchuvalії dôchodok іdbіvaієє z sdpomomogou _investuvannya і raznі projekty.

Platiť zo štátneho dôchodkového zabezpečenia

Na aký druh dôchodkových platieb treba pristupovať kategórie ľudí:

Môžete dosiahnuť suverénne dôchodkové zabezpečenie poď viplat:

- dôchodok za službu rokiv;

- starobný dôchodok;

- invalidný dôchodok;

- sociálne platby.

Nederžavna

Dôchodkové zabezpečenie, ktorému sa dá odobrať centy, ako keby boli vyplácané obrovskému mužovi zo súkromného dôchodkového fondu. Keď je dôležité pochopiť, že rozpočet napr neštátne fondy Tvorí sa výlučne z dobrovoľných príspevkov, ktorých rozšírenie určuje Zmluva o dôchodku.

Až do čísla vyhráva Neštátne dôchodky možno zabezpečiť v takých dôležitých momentoch:

- možnosť výberu obdobia odňatia dôchodku;

- sebaurčenie rozmіru viplat;

- možnosť zriadenia rozmir dobrovoľných dôchodkových dávok;

- vyhlásenie o správcoch v čase úmrtia prispievateľa;

- kompetentné investovanie peňazí spôsobom ich zisku;

- zruchny harmonogram výplaty dôchodkov.

Varto tiež znamená, že neštátny dôchodok sa vypláca podľa uvedených bankových údajov, je však možné stanoviť inú periodicitu výplat.

V_k odchod do dôchodku

Ruská legislatíva je jednoznačne inteligentná starodávna kvalifikácia na starobný dôchodok:

Avšak, varto vrakhovuvat tých, ktorí majú jednoduchý výstupný príkaz dôchodca, ako my pred myslením budúcich povolaní:

Algoritmus Rosrahuncu

Vrátenie pracovného dôchodku v starobe sa vykonáva na základe časového rozlíšenia vzorce:

Rp \u003d Spb * Kіp * K + Pf * K

Aplikujte výpočet v rôznych situáciách

Aby sme lepšie pochopili poradie rozrahunky rôznych druhov dôchodkov, naučíme sa trochu praktického výpočtu.

- Gromadyanin Petrov Viyshov odišiel do dôchodku na 55 rokov.

- Pracovná prax je 15 rokov a výška dôchodkových bodov je 140.

Vzorce Vyhodyachi z vishchevkazanї, veľkosť dôchodku sa stáva: 140 * 71,41 +4383,59 = 14380,4 rubľov.

Príklad 2. Vrátenie súhrnného dôchodku.

Príklad 2. Vrátenie súhrnného dôchodku.

Hromadyanka Ivanova má pracovné skúsenosti 15 rokov, priemerná mzda za toto obdobie bola 20 tis. rubľa

Mzdové náklady, po odpočítaní tohto obdobia, súčet: 20 000 * 15 * 12 mesiacov = 3,6 milióna rubľov.

S výberom súm prevzatých menej ako 22%, inak zjavne 3,6 milióna rubľov. * 22 % = 792 tisíc trieť.

Akumulačný dôchodok bude poistená nasledovne: 792000/228 = 3473,68 rubľov. Pre každého je dôležité pochopiť, že 228 je priemerné štatistické obdobie platieb.

Indexácia dôchodkových fondov

Nasampered, varto naznačuje skutočnosť, že Dôchodkový fond Ruska má veľký index dôchodkov pre obyvateľstvo. Hovorí sa, nasamper, o tých, ktorí neustále zvyšujú mieru inflácie a zvyšovanie cien.

Zostať indexované v neľútostnom osude roku 2016, po ktorom môže rozšírenie penziónu vyzerať takto:

Zostať indexované v neľútostnom osude roku 2016, po ktorom môže rozšírenie penziónu vyzerať takto:

- staroba - 13 tisíc. ruble;

- sociálne - 12,9 tis. ruble;

- z národného postihnutia - 30 tis. ruble;

- pre veteránov VVV - 32 tis. rubľa

Varto tiež odhaduje, že nepriaznivá ekonomická situácia v krajine viedla k výraznej zmene vládnych dotácií, čo sa prejavuje v dôchodkovom zabezpečení. Napríklad indexovanie sociálne platby pratsyyuchim dôchodcovia prestali іsnuvati.

Týmto spôsobom sme sa pokúsili podať správu o hlavných aspektoch dôchodkového zabezpečenia u nás. Veríme, že informácie uvedené v článku sa pre vás stanú známejším materiálom z oblasti dôchodkového zabezpečenia.

O pravidlách dôchodkového fondu pomôžte žasnúť nad nadchádzajúcim videopríbehom:

Trávením každého dňa po celý rok v jeden deň v práci tvoríte svoj dôchodok.

Môžete mi však povedať, aká bude ďalšia platba?

Väčšina ľudí berie svoje dôchodky ako lotériu: "Budem žiť - uznávam, že sila ma do istej miery ocenila." A snažia sa platiť viac bez toho, aby sa ponorili do mechanizmov vyplácania dôchodkov.

Čo je pracovný dôchodok

Židno federálny zákon pracovný dôchodok - Schomisyachna platba penny koshtіv so spôsobom náhrady mzdy poistenca, nakoľko sa stal stratovým dovŕšením dôchodkového veku alebo invaliditou.

Dôchodkový život pre ľudí 60 rokov, pre ženy - 55 rokov. Nevyhnutné duševné odobrať dôchodok prítomnosť minimálne inštalovaného virobnického zážitku.

Pre otrimanna minimálny dôchodok z dôvodu vysokého veku je potrebné rekvalifikovať menej ako 5 rokov. Od roku 2015 sa tento výraz bude na rieke používať častejšie, doky nie sú v dosahu značky 15 rokov v roku 2025.

Na získanie plného dôchodku potrebuje matka 25 rokov praxe u mužov a 20 rokov u žien. Pri akej sume sa tvorí na zákl celkový počet rokov praxe priradený k pracovnej knihe.

Zahŕňa menej oficiálnych skúseností, čo je logické: väčšia časť šesťmesačné platby tvoria príspevky do dôchodkového fondu, ktoré sa berú z platu pracovníka.

Skúsenosti s poistením je možné získať dodatočne z takýchto vipadiek:

- pri starostlivosti o dieťa do 1,5 roka;

- hodinu sa budem starať o zvláštneho staršieho 80 rokov;

- hodinu postrážim postihnutého prvej skupiny alebo dieťa, aké postihnutie môže byť akákoľvek skupina;

- s otrimanni dopomogi z bezrobittya.

Počet výberov však nenahrádza, ale dopĺňa pracovné skúsenosti počas poistného krytia. Inými slovami, pracovná kniha môže mať záznam o pracovnej činnosti až do alebo po súčasnej jednej z vipadkiv, vymenovanie viac. Takže to bude potrebné zdokumentované potvrdiť menované ďalšie vybavenie, inak nebude smrad chránený do hodiny praxe.

Vrátenie pracovného dôchodku

Označme pred sebou, ako zaviesť masívne zvýšenie dôchodkov poistenie a kumulatívne časti. Globálna podpora robotov pre dôchodkový fond 22% .

Keď tsimu majú praktizujúcich 1966 roku narodzhennya ta staršie používa 22% ísť pre poistnú časť, rovnako ako praktizujúci mladší 1966 osudy sú správne virishuvati, chi vidieť všetkých 22% na poistnú časť chi viddati 6% na úsporu.

Úhrada dôchodcov na míňanie peňazí na formulu MF + LF, de MF - poistná časť a LF - akumulačná časť.

Je zrejmé, že pre ľudí starších ako 1966 akumulačná časť nie je poistená, pre zriedkavú poruchu - obdobie rokov 2002-2004, spoločnosti poistili časť platieb dôchodkov za akumulačnú časť, ale stovky takýchto firiem sú mizerne malé.

Poistná časť je krytá vzorcom MF \u003d PC / T + B

De:

Vypočujme si správu rozrahunkový dôchodkový kapitál. Do roku 2002 bol dôchodkový systém regulovaný o niečo menej, menej ako nie. Dôchodkový kapitál rozrakhovuvavsya izhodyachi іz zagalnogo pracovné skúsenosti a priemerná mzda za zvyšok 2 roky praxe alebo za 5 rokov celého pracovného obdobia.

Po dôchodkovej reformy 2002 je PK tvorená výlučne na účet splácania a je zriadená na osobitnom účte odborníka v dôchodkovom fonde. ) . Na zvýšenie časti dôchodku zarobeného pred rokom 2002 nariadil štát súčet valorizácie. Tsya súčet 10% dôchodkové sporenie do roku 2002 + 1% za posledné pracovné skúsenosti do 1.9.1991.

V tejto hodnosti je rozrakhunkový dôchodkový kapitál známy vzorcom PC = PC1 + CB + PC2

De:

- PC1 - rozrahun súčet kapitálu naakumulovaného pred rokom 2002;

- SV - súčet valorizácie;

- PC2 - dôchodkové sporenie, ktoré sú rešpektované po roku 2002.

Suma mesačnej splátky sa dá zložiť: PC1/T + SV/T + PC2/T + B + PN/T, de PN - dôchodkové sporenie.

Vyzeráš ako trochs lakayuche, však? V skutočnosti je vzorec na dokončenie jednoduchý. A pre tých tichých, ktorí po otvorení kariéry po roku 2002 rock, PK1 a SV nezačali.

Nový systém rozrahunku

Hlavnou inováciou systému bolo zavedenie hotový dôchodkový koeficient (PC). Vins sú poistené ako poistený poskytovateľom robotov poistné platby (CB), na výber - 10 alebo 16%, až do maximálnej výšky povolenej zákonom extra zdaniteľná mzda (VZ), vynásobené maximálnou hodnotou PC.

Vzagali sa dôchodkový koeficient môže stať novým nástrojom pre vznik dôchodkových práv ľudí. Všetky dôchodkové nároky odňaté do roku 2014 vrátane sa od roku 2015 automaticky prepočítajú na dôchodkové koeficienty.

Pre ľudí, ktorí si nemôžu dovoliť pracovať z dôvodov uvedených nižšie, sa zavádzajú osobitné dôchodkové koeficienty:

- vojenská služba;

- starostlivosť o dieťa, postihnuté dieťa;

- pohľad na prestrojenie staršie ako 80 rokov.

Ak áno, je viac detí, tým vyšší je koeficient (pre rіk):

- 1,8 pre prvý papier;

- 3.6 pre priateľské dieťa;

- 5.4 pre tretie a štvrté dieťa.

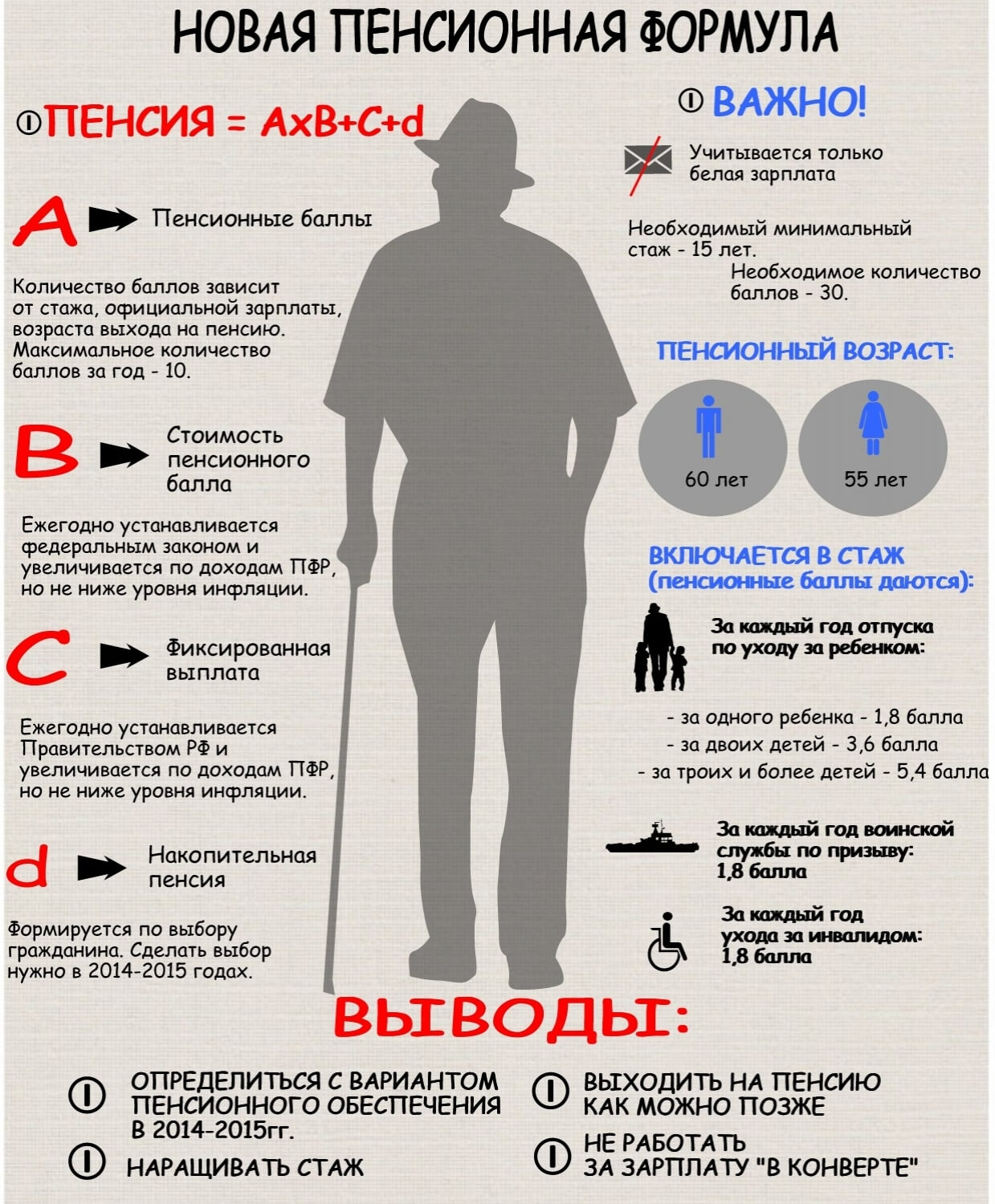

Oskіlki hlavná úloha dôchodku rozrahunka v dôchodkovom koeficiente, nový vzorec vyzerá ako matka SP \u003d (EF x CPV) + (IPK x CPV x SPC)

De:

- SP - poistný dôchodok;

- FV - fixný poplatok;

- IPC - individuálny dôchodkový koeficient, súčet všetkých dôchodkových koeficientov obyvateľstva za odpracované obdobie;

- SVK - rozptyl dôchodkového koeficientu, ktorý určí moc;

- CPV - poistné koeficienty, uznávané rôznymi ľuďmi, ako je občan Ukrajiny, dôchodok nižší ako je termín stanovený zákonom.

Okamžite padnú do očí dva fakty: čím viac pracujete, tým máte väčší dôchodok a čím väčší plat, tým vyšší je váš dôchodok. No ber všetko logicky.

Pre tichých, ktorí vyrishiv zasvätili svoje životy roboty na vidieku, є dobrá správa: pri dosiahnutí 30-ročnej praxe je plat fixný o 25 % viac(Pre myseľ, scho hulk tam príde o život).

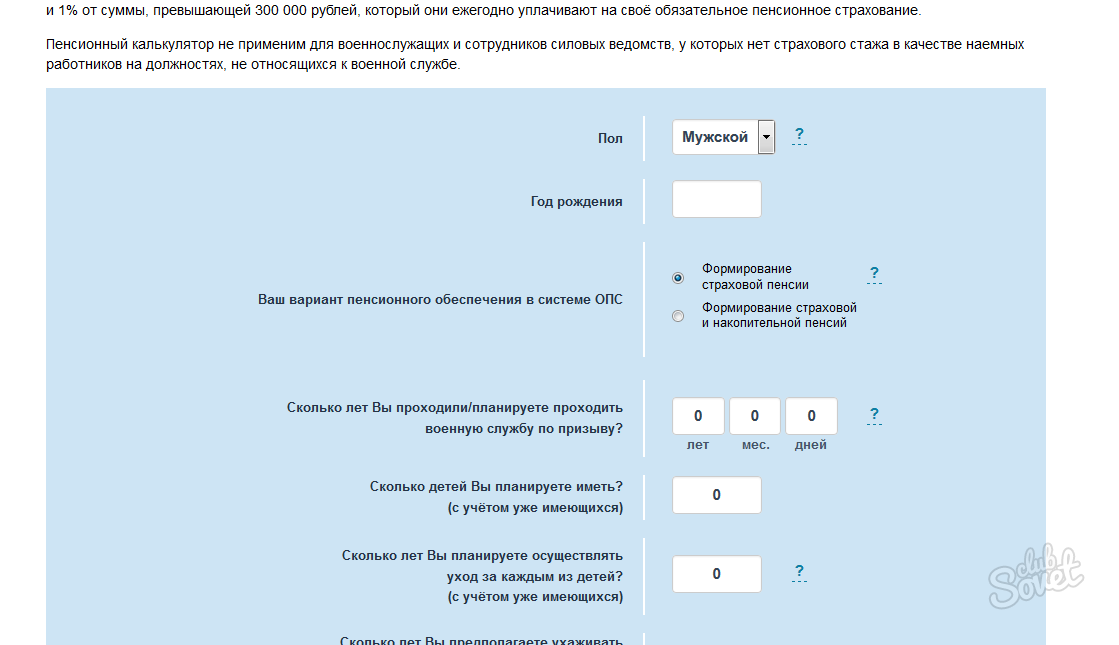

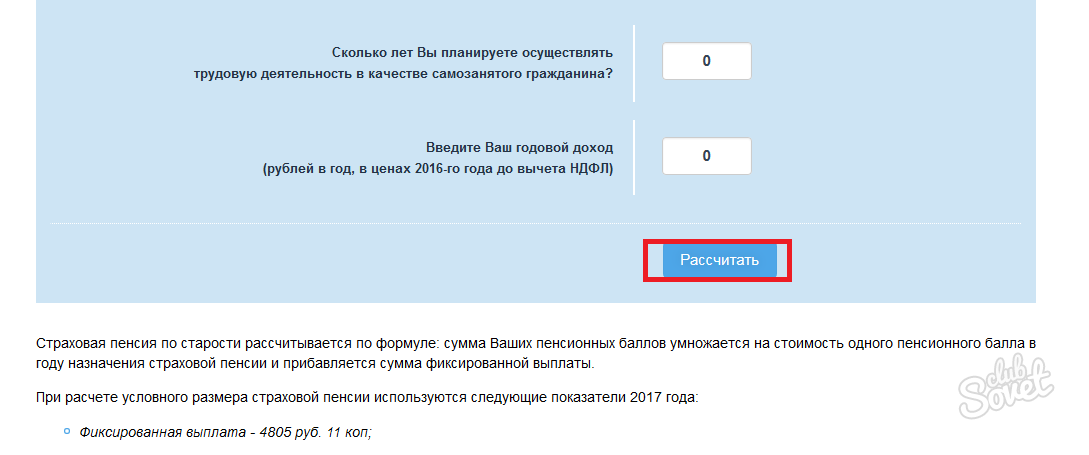

Online kalkulačka na stránke dôchodkového fondu

Všetky tieto vzorce, staré, nové systémy - nie na ožarovanie kože, sú analyzované v zložitosti vzorcov, koeficientov a rozrachunkiv. K tomu istému dôchodková kalkulačka na stránke PFR, bol by vinný z článku najlepšie riešenia predpovedať svoj budúci dôchodok

Ale nie všetko je také jednoznačné.

Zoberme to vážne, online kalkulačka zastúpení maloobchodníkov FIU nie je vhodná pre tých, ktorí:

- už odpočítaním dôchodku sú oskelky už uznané ako dôchodky pod hodinou prechodu do nový systém nebude prehnane reagovať;

- doopratsovuyut odpočinok 3-5 rokov pred vstupom do dôchodku. Dôchodok sa podľa vás bude tvoriť prakticky na základe starého systému, ako funguje do roku 2015;

- є vojenský vojak, spіvrobіtnik orgánov činných v trestnom konaní chi IP.

Rozhranie kalkulačky na webovej stránke dôchodkového fondu je skutočne jednoduché: povedzte si to rada na 11 jedál, a systém na základe vašich názorov sám zaplatí predikované mesačné platby.

Zo vstupných polí v príslušných odsekoch dotazníka dajte pokyn, aby ste vložili znak výživy, kliknutím na ktorý prijmete komentár ku konkrétnemu ukazovateľu.

Rešpektujte varovanie v anotácii o tom, že tí, ktorí sú v dôsledku opätovného vystavenia, nie sú vinní z toho, že sa považujú za skutočné zvýšenie budúceho dôchodku. Tse pov'yazano z scho, scho všetky rozrahunki provadyvaetsya v mysliach 2015 rocku.

Môžete experimentovať s číslami v stĺpcoch, dĺžka služby, plat, možnosť dôchodkového zabezpečenia v systéme OPS a čudovať sa, ako sa zmení váš budúci dôchodok.

Systém Zagalom rozrahunkiv, ako je uvedené na webovej stránke FIU, opotrebenie inteligentný charakter a umožní vám odniesť si jednoznačné vyhlásenie o zvýšení poistného dôchodku v starobe.

Ako keby ste boli pripravení kedykoľvek odísť do dôchodku a budete mať ťažké časy, tak pre samostatnú rozrahunku budete musieť použiť najlepšiu kalkulačku a roztriediť ruže o poradí rozrahunky vašej budúcnosti dôchodok ( http://www.pfrf.ru/grazdanam/pensions/kak_form_bud_pens/).

Video príbeh o špeciálnej kancelárii a dôchodkovej kalkulačke na stránke Dôchodkového fondu Ruskej federácie