Рано чи пізно про своє майбутнє починає думати кожна людина. Розмір вашої пенсії підлягає обов'язковому розрахунку самостійно або у відділеннях Пенсійного фондуРосії, причому абсолютно безкоштовно. На сьогоднішній день існують спеціальні сервіси на сайті Держпослуги, а також портал ПФР для громадян країни, які хочуть дізнатися про приблизний розмір своєї пенсії. У цій статті буде детально розглянуто порядок роботи з цими сайтами, а також наведено основну формулу розрахунку пенсії самостійно.

Як розрахувати пенсію за формулою

Існує спеціальний закон «Про трудові пенсії у Російської Федерації», який уже понад вісім років регулює порядок отримання пенсії громадянами країни. Звичайно, дізнатися точний розмір буде дуже складно, так як сума пенсії залежить від дуже багатьох нюансів, але приблизно розрахувати її самостійно ви все ж таки можете.

На даний момент є дві формули для розрахунку: перша є застарілою, проте дозволяє досі дізнатися приблизний розмір відрахувань. Друга ж, є новітньою формулою, за якою розраховують вашу пенсію в Пенсійному Фонді РФ, але вона складніша і має на увазі безліч індексів та коефіцієнтів.

Розглянемо їх обидві.

Трохи застаріла формула має вигляд: Розмір Пенсії = СК х ЗР/ЗП х СЗП.

- СК - це стажовий коефіцієнт. Для всіх застрахованих громадян СК становить 55%. З кожним роком понад встановлений стаж, а це 25 років для чоловіків і 20 — для жінок, особі нараховуються додаткові 0,01%. Тобто якщо ваш стаж 27 років і ви жінка, то коефіцієнт для розрахунку буде 55 + 0,07, разом 62%. Зверніть увагу, що максимальний додатковий коефіцієнт становить 20%, тобто ви не отримаєте додаткових відсотків після 40 років стажу у жінок та 45 – у чоловіків.

- ЗР – середньомісячний заробіток. Цей показник розраховується з періоду в 60 місяців, просто візьміть середнє арифметичне вашої зарплати за вказаний період.

- ЗП — звичайно ж, зарплата, але не ваша, а середня країна в цей період. Дізнатися середню ЗП ви можете в мережі інтернет за будь-який відрізок часу, що вас цікавить.

Важливий нюанс: відношення ЗР/ЗП у вас не може бути вищим за результат в 1,2. Навіть якщо у вас буде число 3 або 7, вам його не зарахують. 1,2 - найвищий показник.

- Значення СЗП фіксоване і постійно оновлюється, це середня місячна заробітна плата країни за будь-який період, які встановлюється урядом самостійно. Дізнайтесь її на сайті Пенсійного Фонду Росії.

Друга формула, більш нова, але складна, має вигляд: СП = ІПК х СІПК х К + ФВ х К. Подивіться на розшифровку:

- СП – ваша середня пенсія по старості.

- ІПК - це сума ваших пенсійних балів на момент розрахунку, дізнатися їх ви зможете у цій статті.

- СІПК – вартість індивідуального пенсійного коефіцієнта. Тобто, це вартість одного бала на рік призначення пенсії. Дізнатися вартість одного бала ви можете на сайті ПФР, слідкуйте за новинами, тому що вартість балу збільшується дуже часто.

- К – преміальні коефіцієнти. Їх також вам доведеться уточнити до ПФР за місцем проживання або за гарячої лініїфонду.

- ФВ – фіксована виплата. Це сума, яку держава гарантовано додає до будь-якої пенсії. Наприклад, на момент 1 лютого 2017 року, ця сума становить 4805,11 рублів, але вона може бути збільшена, якщо: у вас є непрацездатні громадяни під опікою, вам більше 80-ти років, або є перша група інвалідності, стаж більше п'ятнадцяти років на Крайній Півночі.

Як дізнатися про свої пенсійні бали та зразковий розмір пенсії на сайті ПФР

Сайт Пенсійного Фонду Росії запустив нескладний онлайн калькулятор для розрахунку своєї майбутньої пенсіївсім громадянам країни. Скористатися ним ви можете, перейшовши за посиланням на офіційний сайт ПФР: http://www.pfrf.ru

- Перейдіть до онлайн калькуляторучерез будь-яке віконце, виділене на скріншоті. Обидва вони ведуть до калькулятора пенсії.

- Заповніть всі поля форми вашої автентичної інформації.

- Обов'язково виберіть свій статус у графі «Ви плануєте працювати…», оскільки наступні пункти зміняться відповідно до вашого вибору.

- Натисніть «Розрахувати» для отримання результату.

Тепер ви поінформовані про свій приблизний розмір майбутньої пенсії, якщо вам потрібна детальна інформація, зверніться до відділення Пенсійного Фонду РФ за місцем проживання.

У Російській Федерації з початку 2015 р. почала застосовуватися нова формула розрахунку пенсії по старості. Спробуємо розібратися: що тепер впливає на розмір страхового утримання російських пенсіонерів?

Зміст:Розрахунок пенсії: формула 2015 року

Після завершення « радянського періоду» у житті країни, реформування російського пенсійного законодавства проводилося лише двічі:

- пенсійне право було конвертовано у пенсійний капітал(відбулося це у 2002 р);

- та пізніше запроваджено були «пенсійні бали» (це вже у 2015 р).

Суть самих останніх зміні викликає у громадян багато питань. Тому розбиратимемося: яким чином змінився закон? І як рахуються пенсійні виплати вже на новий лад?

Отже, з 1 січня 2015 року «самостійних» пенсій у російських пенсіонерів стало дві:

- страхова;

- та накопичувальна.

Підставою для такого поділу стали ухвалені закони за № 400-ФЗ та № 424-ФЗ від 28 грудня 2013 р.

Накопичувальна частина пенсії залишилася дійсною лише громадян-пенсіонерів, які народилися 1967 року і раніше. Вона і розраховується по-старому. А ось страхову частину пенсії вважають для всіх і вже за новою формулою, в основу якої і були покладені ті самі горезвісні «бали». І ось ці пенсійні бали потенційний пенсіонер має запрацювати у період своєї працездатності.

Сама формула розрахунку пенсії виглядає так:

УПС (страхова частина пенсії) = ФВ х ПК1 + ІПК х СПК х ПК2, де

ФВ– це фіксована виплата, встановлена на державному рівні;

ПК1- коефіцієнт преміювання (збільшується, якщо людина йдена пенсію пізніше за належний йому термін);

ІПК- Індивідуальний пенсійний коефіцієнт;

СВК- вартість пенсійного коефіцієнта (для розрахунків береться на даний момент оформлення пенсії);

ПК2- преміальний коефіцієнт (збільшує ІПК, якщо пенсіонер продовжує працювати, не виходячи на відпочинок, який заслужив).

Щоб розібратися в правилах та особливостях розрахунку пенсії за новою формулою, знадобляться основні дані:

- фіксована частина (раніше її називали базовою) пенсії;

- індивідуальний та преміальний коефіцієнти.

Як дізнатися фіксовану частину страхової пенсії?

Фіксовану частину пенсії (ФВ) встановлено та закріплено законом «Про страхові пенсії» (ФЗ №400-ФЗ від 28.12.2013 р., ст 16). Це гарантований державою мінімум для кожного з пенсіонерів за старістю. ФВ індексується, як правило, двічі на рік:

- 1 лютого з урахуванням торішнього рівня інфляції (це обов'язково);

- та 1 квітня за рахунок доходів (теж попередніх) Пенсійного фонду (але це тільки можливо, а не обов'язково).

Рішення про другий можливу виплату приймається безпосередньо Урядом РФ.

У новому пенсійному законодавстві також змінилися періоди нарахування пенсійних балів, а також з'явилися преміальні коефіцієнти. До того ж, сьогодні різна фіксована частина пенсії у громадян, які належать до різних соціальних категорій. Актуальні дані можна переглянути в .

Індивідуальний пенсійний коефіцієнт

В основі страхової пенсії лежить ІПК – так званий, «індивідуальний пенсійний коефіцієнт».Введено він дуже недавно, і йому відводиться ключова роль формулі пенсійного розрахунку. Цей коефіцієнт впливає (і серйозно) розмір виплат. А розраховується як сума пенсійних балів (чи інакше річних пенсійних коефіцієнтів - ЦПК).

Щодо ЦПК, вони нараховуються щороку за підсумками трудової діяльності та результатами виплат роботодавцем страхових внесків за конкретного працівника.

Чим відрізняється розрахунок пенсії у 2015-2017 роках порівняно з 2014 роком?

З 2015 року пенсійний коефіцієнт вважається за зміненою формулою:

ЦПК (річний пенсійний коефіцієнт) = ССП/ССМ х 10, де:

ССП- сума страхових пенсійних внесків (протягом року, з доходів);

ССМ- сума страхових внесків (16% від з/плати);

10 - максимальна кількість можливих пенсійних балів за рік (розрахунковий).

Коли пенсія вважається за граничним віком, то складаються пенсійні бали за кожний рік праці, коли роботодавець виплачував за співробітника внески до ОПФ. За сумою всіх цих пенсійних внесків та виводиться індивідуальний пенсійний коефіцієнт:

ІПК = ІПК = ДПК2015 + ДПК2016 + ... ДПК2030.

Як розрахувати індивідуальний пенсійний коефіцієнт?

Отже, ЦПК дорівнює відношенню суми річних страхових внесків до максимального значення страхових відрахувань, збільшеному у 10 разів. За рік загальна сума страхових внесків становить 22% від річної заробітної плати.

А вже з цих 22%:

- 6% йдуть на солідарну частину ПФ (ту саму, з якої формується після фіксованої частини пенсії);

- а 16% вирушають на формування страхової частини пенсії (якщо ж потенційний пенсіонер захоче, то 6% із цих 16% підуть на накопичувальну частину, І лише 10% - на страхову).

Приклад № 1 ЦПК з відрахуванням 16% доходу на страхову пенсію:

Уявимо працівника із середньою заробітною платою 24 тисячі рублів на місяць. Порахуємо щорічні внески за такого громадянина до ПФ:

24 000 х 12 місяців х 16% = 46080 рублів.

У 2016 році російський Урядвстановило максимальну заробітну плату 796 тисяч рублів за рік. І сума максимальних пенсійних внесків із такою з/пл відповідно становитиме 127 360 рублів.

Значить ЦПК буде = 46080/127360 х 10 = 3,618

Ось і виходить, що річний пенсійний коефіцієнт дорівнює 3618 пенсійного бала.

Приклад № 2 ЦПК з відрахуванням 10% доходу на страхову пенсію:

Нехай у другого працівника буде така сама заробітна плата, що й у першого, а саме 24 000 рублів. Але його роботодавець відраховуватиме до Пенсійного фонду не 16, а 10% від неї на страхову частину + 6% – на накопичувальну. Звичайно формула страхової пенсії зміниться. Буде:

24 000 х 12 х 10% = 28800 рублів.

Відповідно і ЦПК виглядатиме по-іншому:

ЦПК = 28800/127360 х 10 = 2,261.

Виходить лише 2,261 пенсійного балу. Що очевидно менше, порівняно з попереднім прикладом. І стає зрозумілим, що бажання сформувати накопичувальну частину пенсії серйозно скоротить кількість пенсійних балів, що вплине на результуючу пенсію у бік її зменшення.

Як перевірити вірність нарахування пенсійних балів?

Розрахунок ІПК - це не лише пенсійні бали, а й періоди, коли пенсійні внескиз об'єктивних причин не платилися:

- Відпустка по догляду за маленькою дитиною (загалом не повинна перевищувати 6 років), у тому числі:

- за первістком ЦПК = 1,8;

- за другим ЦПК = 3,6;

- за третім, четвертим тощо. ЦПК = 5,4.

- Період догляду за дитиною-інвалідом або за дорослим інвалідом І групи, або за людиною, старшою за 80 років. У цих випадках ЦПК дорівнюватиме 1,8.

- Служба у російської арміїна заклик. ЦПК також = 1,8.

Вартість пенсійного балу

Вартість пенсійного балу щорічно перераховується:

- 1 лютого обов'язково, з урахуванням торішньої інфляції;

- 1 квітня за рішенням Уряду РФ (вважається за досить складною формулою, з урахуванням надходження страхових внесків до ПФР та федеральних трансфертів).

За даними на 27.04.2017 р. вартість бала після квітневої індексації склала 78 рублів 58 копійок.

Максимальна кількість пенсійних балів, яку можна отримати у 2017 році, становить 8,26.

Очікуваний період виплати пенсії під час розрахунку накопичувальної пенсіїу 2017 році становить 240 місяців.

Збільшення пенсії за допомогою преміальних коефіцієнтів

При розрахунку пенсійних виплат є можливість збільшити утримання конкретної людини, якщо вона добровільно вирішує вийти на заслужений відпочинок після встановленого терміну. Тобто досягнувши пенсійного віку, громадянин може продовжувати працювати, а розрахунок його пенсії тоді вводиться підвищуючий коефіцієнт, як фіксованої її частини (ПК1), так ІПК (ПК2).

Дані преміальні коефіцієнти за кількість повних місяців відстрочки отримання пенсії представлені у ст.

На підсумкову суму пенсії такі коефіцієнти мають значний вплив. Наприклад, якщо відстрочити вихід на заслужений відпочинок на 10 років, фіксована частина пенсійного утримання зросте у 2,11 раза, а ІПК – вже у 2,32 рази.

Як старі пенсійні права переводять у бали

Чинним пенсійним законодавством закріплено формулу, яка пенсійні права, накопичені громадянином до 01.01.2015 р., конвертує у необхідні йому пенсійні бали:

ПК (сума накопичених пенсійних балів) = СЧ/СВК, де

СЧ- страхова частина пенсії (без базової та накопичувальної), що була на 31.12.2014 р.;

СВК- Вартість пенсійного бала на момент реалізації пенсійного права (а саме виходу на пенсію) для конкретної людини.

Якщо рахувати пенсію для людини, яка вирушає на заслужений відпочинок цього року, сума пенсійних балів складе її ІПК. Якщо ж термін виходу на пенсію поки що не настав, отриману суму потрібно буде складати з ЦПК за наступні роки.

За пенсійною формулою, яка діє у Росії з 2015 року, для отримання права на страхову пенсію у 2017 році необхідно мати не менше 8 років стажу та 11,4 пенсійних балів.

Приклади розрахунку пенсії

Приклад № 1: Пенсія по старості, тобто для досягнення граничного віку

Громадянин Петров виходить на пенсію після досягнення пенсійного віку наприкінці 2017 р. А на початку 2015 р., після конвертації пенсійних прав Петрова, у нього на рахунку було 70 пенсійних балів. Плюс за 3 роки, які залишалися до законного виходу на заслужений відпочинок (2015, 2016, 2017 рр.), він отримає ще 5 балів. Також 2 роки Петров служив в армії на заклик, а це ще 1,8 бала. Таким чином, на момент виходу на пенсію у громадянина Петрова виявиться 78,8 бала ІПК.

Громадянин Петров виходить на пенсію після досягнення пенсійного віку наприкінці 2017 р. А на початку 2015 р., після конвертації пенсійних прав Петрова, у нього на рахунку було 70 пенсійних балів. Плюс за 3 роки, які залишалися до законного виходу на заслужений відпочинок (2015, 2016, 2017 рр.), він отримає ще 5 балів. Також 2 роки Петров служив в армії на заклик, а це ще 1,8 бала. Таким чином, на момент виходу на пенсію у громадянина Петрова виявиться 78,8 бала ІПК.

Припустимо, що до кінця 2017 р. СПК дорівнюватиме 100 рублів, а мінімальний розмір ФВ досягне 5 000 рублів. Тепер вважаємо:

УПС = ФВ + ІПК × СПК = 5000 + 78,6 × 100 = 12860 рублів.

Саме таким буде щомісячне страхове утримання пенсіонера Петрова.

Приклад № 2: Вихід на пенсію пізніше строку настання пенсійного віку

А ось громадянка Попова пішла працювати у 18 років, розпочавши свій трудовий шлях лише у 2015 р. Двічі (по календарному році) за цей час вона побувала у відпустці з догляду за дитиною, після чого отримала за ЦПК 5,4 пенсійних бали (1,8 за первістка та 3,6 за другого малюка).

Припустимо, що далі громадянка Попова працюватиме без переривання стажу до самої пенсії, термін якої підійде в 2052 році, коли Поповій виповниться 55 років. І припустимо, що жінка не піде на заслужений відпочинок, а пропрацює ще 5 років «надурочно». Тобто своїм правом на заслужений відпочинок вона скористається лише у 2057 році.

За 41 рік загального трудового стажу громадянка Попова отримає 341 пенсійний бал. Плюс 5,4 бали «дитячих». Разом: 346,4 бали. І знову припустимо, що ФВ у 2057 році становитиме 18 000 рублів. Преміальні коефіцієнти (за 5 років «переробки» після терміну виходу на пенсію) на ФВ становитимуть 1,27 бала, на ІПК – 1,34. Імовірно, приймемо вартість пенсійного балу в 2057 році, яка дорівнює 580 рублям. І тоді вдасться легко вирахувати розмір потенційної пенсії громадянки Попової:

18000 × 1,27 + 346,4 × 580 рублів × 1,34 = 292082,08 рублів.

Очевидно, що другий приклад набагато «красивіший» за перший. Але не варто забувати, що в другому випадку розрахунки зроблено з безліччю припущень. І все-таки пенсійне забезпечення при «відкладеному виході» на відпочинок буде суттєво вищим.

Як же максимально точно порахувати власну пенсію? Зробити це легко можна на офіційному сайті ПФР. В особистому кабінетігромадянина вже є всі вихідні дані: і про трудовий стаж, і про накопичені пенсійні бали, і про пенсійні права. Там же на ресурсі є і онлайн-калькулятор, який за кілька хвилин порахує пенсію конкретної людини, достатньо ввести потрібні відомості - про справжнє місце роботи, зарплату та ін.

Важливо: Якщо заздалегідь знати, яке страхове забезпечення вам «загрожує» за поточних даних, можна вжити заходів щодо його (забезпечення) збільшення на момент виходу на пенсію.

Чи зберігається зараз пільгова пенсія і як вона розраховується?

Пільгові пенсії є і зараз. Для працівників медицини та освіти, працівників підприємств із шкідливими виробництвами. Яким чином порахувати забезпечення для таких пенсіонерів-пільговиків?

У принципі, формула розрахунку пільгової пенсіїмало чим відрізняється від основної формули. В основі лежать ті самі накопичені бали за щорічні відрахування до фонду ПС. Розраховуються вони так:

ІПО/НВО х 10, де:

І ПО- це індивідуальні пенсійні відрахування за розрахунковий рік;

НУО- Нормативні пенсійні відрахування (річні).

Інформація, наведена у статті, є актуальною на момент публікації.

Приклад розрахунку пенсії

У травні 2015 року до Пенсійного фонду за нарахуванням страхової пенсії за старістю звернулася жінка віком 55 років.

Трудовий стаж 30 років, середня вести, з якої нараховувалися внески до ПФР 30 000 крб. У цьому, 2001-2002 роках середня вести становила 3 000 крб.

Має двох дітей, з кожним з яких була у відпустці для догляду за дитиною протягом 1,5 років. (Чим зайняти ?)

Перш ніж приступити до розрахунку нагадаємо, щоправо на страхову пенсію за старістю мають жінки, які досягли віку 55 років, за наявності страхового стажу, який на 2015 рік встановлено не менше 6 років та індивідуального пенсійного коефіцієнта. При цьому до страхового стажу включаються періоди трудової діяльності на території Російської Федерації, за умови, що за ці періоди нараховувалися та сплачувались страхові внескиу ПФР, та інші періоди.

Для осіб, які набувають права на страхову пенсію у 2015 році, її розрахунок проводиться згідно з Федеральним законом про трудові пенсії від 17.12.2001 № 173-ФЗ з перерахунком обчисленого пенсійного капіталу індивідуальні коефіцієнти(Бали) (див. пп.1, 9 ст.15 Федерального закону від 28.12.2013 № 400-ФЗ).

Розрахунок

1). Визначаємо розрахунковий розмір пенсії на 01.01.2002р.

1. Розрахунковий розмір пенсії (РП) розраховується за формулою (п. 3 ст. 30 Закону від 17.12.2001 № 173-Ф З):

РП = СК x ЗР/ЗП x СЗП,

де СК – стажовий коефіцієнт, для жінок, які мають стаж не менше 20 років, становить 0,55. Якщо стаж більше, коефіцієнт збільшується на 0,01 за кожен повний відпрацьований рік, але не більше ніж на 0,2.

ЗР – середньомісячний заробіток майбутнього пенсіонера за 2000 – 2001 рр. або за будь-які 60 місяців поспіль до 2002 р. (дані з довідки про заробіток або витяг з індивідуального особового рахунку);

ЗП - середньомісячна вести РФ за 2000 - 2001 рр., рівна 1494,5 крб.;

СЗП - середньомісячна вести РФ період із 1 липня до 30 вересня 2001 р., рівна 1671 крб.

СК для чоловіків, які мають загальний трудовий стаж не менше 25 років, та для жінок, які мають стаж не менше 20 років, становить 0,55. Якщо стаж більше, коефіцієнт збільшується на 0,01 за кожен повний відпрацьований рік, але не більше ніж на 0,2.

Ставлення середньомісячного заробітку застрахованої особи до середньомісячної заробітної плати у Російській Федерації (ЗР/ЗП) враховується у розмірі не понад 1,2.

У нашому випадку, розрахунковий розмір пенсії дорівнюватиме:

1 671*(0,55+10*0,0 1)*1, 2 = 1 303,38

2). Визначаємо частину розрахункового пенсійного капіталу на 01.01.2002.

ПК1 = (РП-450 руб.) * Т

де РП – розрахунковий розмір пенсії;

450 руб. - Розмір базової частини трудової пенсії на 01.01.2002;

Т – 228 місяців, період доживання

У нашому випадку, розрахунковий розмір пенсійного капіталу дорівнюватиме:

(1 303,38-450)*228= 194 570,64

3). Індексуємо частину розрахункового пенсійного капіталу.

194 570,64x1,307 x 1,177 x 1,114 x 1,127 x 1,16 x 1,204 x 1,269 x 1,1427 x 1,088 x 1,1065 x 1,101 х 1,083 =1 092 478,45

4). Визначаємо суму валоризації

Це 10 відсотків величини проіндексованого пенсійного капіталу плюс і 1 відсоток за кожен повний рік загального трудового стажу, придбаного до 01.01.1991

1 092 478,45*10% +1 092 478,45*6* 1%= 174 796,55

5). Визначаємо загальну величину розрахункового пенсійного капіталу, з урахуванням якого обчислюється розмір трудової пенсії за старістю.

ПК=ПК1+СВ+ПК2

де ПК1- частина розрахункового пенсійного капіталу майбутнього пенсіонера, обчисленого на 01.01.2002 з урахуванням індексації;

СВ – сума валоризації;

ПК2- сума страхових внесків та інших надходжень до ПФР за майбутнього пенсіонера починаючи з 1 січня 2002 р. (визначається лише на підставі виписки з індивідуального особового рахунку застрахованої особи)). Припустимо, з 01.01.2002 згідно з випискою з індивідуального особового рахунку, отриманого в територіальному Пенсійному фонді (за місцем проживання, згідно з даними персоніфікований облік) сума страхових внесків, що надійшли, за період з 2001 по 2014 роки з 31.02. руб.

У нашому випадку, розрахунковий розмір пенсійного капіталу дорівнюватиме.

1 092 478,45+158 761,63+496 000 = 1 763 275,00

6). Розрахуємо страхову частину трудової пенсії за старістю на 31.12.2015

Страхова частина пенсії = ПК/Т+Б,

де ПК – сума розрахункового пенсійного капіталу майбутнього пенсіонера;

Т - кількість місяців очікуваного періоду виплати трудової пенсії за старістю (у 2014 р. - 228);

Б - фіксований базовий розмір страхової частини трудової пенсії за станом 01.01.2015 - 3935 крб.

У нашому випадку, розрахунковий розмір пенсійного капіталу дорівнюватиме

1 763 275/228+3 935 =11 668,66

7). Розрахуємо індивідуальні бали за попередній період, з урахуванням того, що вартість 1 бала на 01.01.2015 64,10 руб.

11 668,66/64,10= 182,04

7). Розрахуємо індивідуальні бали за 2015 рік з урахуванням виходу на пенсію у поточному році

Середня вести 30 000 крб.

З її відрахування до ПФР 30 000 * 22% = 26 400, у тому числі в страхову частину - 26 400 * 16% =6 957

Граничний розмір зарплати, за якою нараховуються страхові внески до ПФР: 733 000/12*4*16%=39 093

Індивідуальний пенсійний бал за 2015 рік від стажу, зарплати та страхових внесків:

6 957/39 093*10= 1,8

Індивідуальний пенсійний бал за не страхові періоди життя ( декретна відпустказа 2 дітей)

(1,8+3,6)*1,5 =8,1

Разом пенсія за старістю з урахуванням вартості 1 пенсійного балу з 01.02.2015 71,41

(182,04+1,8+8,1) *71,41+3 935 = 17641,44 руб.

З урахуванням встановленого обмеження для індивідуальних балів у 2015 році у розмірі 7,39 (у нас за розрахунком вийшов 1,8+8,1=9,9)

(182,04 +7,39) * 71,41 +3 935 = 17462,20 руб.

Звертаємо увагу: консультування фізичних осібз питань розрахунку пенсії не здійснюється. При розбіжностях з пенсійним фондом з розрахунку пенсії по старості рекомендуємо надсилати запити безпосередньо до Пенсійного фонду.

У багатьох людей слово «пенсія», як правило, асоціюється з людьми похилого віку.

Проте ця асоціація не зовсім повна, тому що в нашій країні пенсійне забезпечення має багато людей різних вікових категорій.

Згідно зі статистичними даними, на початок 2016 року у Росії проживало 42,7 млн. пенсіонерів. Виходячи з цих показників, абсолютно логічно припустити, що інформацією про пенсійне забезпечення цікавиться безліч громадян нашої країни.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок є індивідуальним. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

(Москва)

(Санкт-Петербург)

(Регіони)

Це швидко і безкоштовно!

Що ж люди хочуть знати?

Щоб розуміти суть пенсійного забезпечення, люди хочуть знати відповіді на наступні питання:

Щоб розширити кругозір обивателя в галузі пенсійного забезпечення, у цій статті ми максимально докладно відповімо на поставлені питання, а також висвітлимо всі важливі аспекти щодо порядку розрахунку та виплат пенсій.

Насамперед, варто розуміти, що пенсія – це щомісячна грошова допомога, яка виплачується державою у наступних випадках:

Цілком логічно припустити, що порядок розрахункуПенсійні виплати чітко регламентовані законодавством Росії.

Правова основа

Оформлення, розрахунок та виплата пенсій у нашій державі здійснюється на основі наступних Федеральних законів:

- №167-Ф3 від 15 грудня 2001 року «Про обов'язкове пенсійне страхуванняв Російській Федерації», який чітко встановлює основні фінансові та правові аспектипенсійного страхування

- № 166-Ф3 від 15 грудня 2001 року «Про державне пенсійне забезпечення в Російській Федерації», в якому на підставі положень Конституції чітко регламентується порядок призначення та отримання пенсії.

- № 173-Ф3 від 17 грудня 2001 року "Про трудові пенсії в Російській Федерації", який встановлює порядок отримання трудових пенсій.

- № 111-Ф3 від 24 липня 2002 року "Про інвестування коштів для фінансування накопичувальної частини трудової пенсії в Російській Федерації".

Варто також відзначити той факт, що законодавча база пенсійного забезпечення ґрунтується на більш ніж двохсот нормативно-правових актах. Ми ж у свою чергу визначили чотири основні закони, на яких базується вся пенсійна система Росії.

Нині у Росії здійснюються наступні види пенсійних виплат:

Розглянемо докладніше вищезгадані види пенсій окремо.

Страхова чи трудова

Цей вид пенсійного забезпечення починає здійснюватися у разі настання страхового випадку, інакше кажучи, пенсія нараховується людині у разі виникнення наступних факторів:

Накопичувальна

Цей вид пенсійного забезпечення має наступними особливостями:

- право на оформлення накопичувальної пенсії мають лише ті громадяни Росії, які народжені не раніше, ніж у 1967 році;

- накопичувальні засоби суворо персоніфіковані та безпосередньо призначені для виплати особі, яка вносить ці кошти;

- кошти за накопичувальною системою не індексуються;

- збільшення коштів накопичувальної пенсії відбувається з допомогою інвестування у різні проекти.

Виплати з державного пенсійного забезпечення

Цей вид пенсійних виплат належить наступним категоріям громадян:

До державного пенсійного забезпечення можна віднести наступні види виплат:

- пенсія за вислугу років;

- пенсія по старості;

- пенсія з інвалідності;

- соціальні виплати.

Недержавна

Пенсійне забезпечення цього виду має на увазі грошові кошти, які виплачуються громадянину з приватного пенсійного фонду. При цьому важливо розуміти, що бюджет таких недержавних фондівформується виключно із добровільних відрахувань, розмір яких визначається укладеним пенсійним договором.

До числа перевагнедержавних пенсій можна зарахувати такі важливі моменти:

- можливість вибору періоду отримання пенсії;

- самостійне визначення розміру виплат;

- можливість встановлення розміру добровільних пенсійних відрахувань;

- вказівку правоприймачів у разі смерті вкладника;

- грамотне інвестування вкладених коштів із метою їх збільшення;

- зручний графік внесення пенсійних відрахувань.

Варто також зазначити той факт, що недержавна пенсія виплачується щомісяця згідно з наданими банківськими реквізитами, однак існує можливість встановити іншу періодичність виплат.

Вік виходу на пенсію

Російське законодавство чітко зумовлює наступні вікові цензидля виходу на пенсію за старістю:

Однак варто враховувати те, що існує пільговий порядок виходуна пенсію, який насамперед обумовлюється переліком наступних професій:

Алгоритм розрахунку

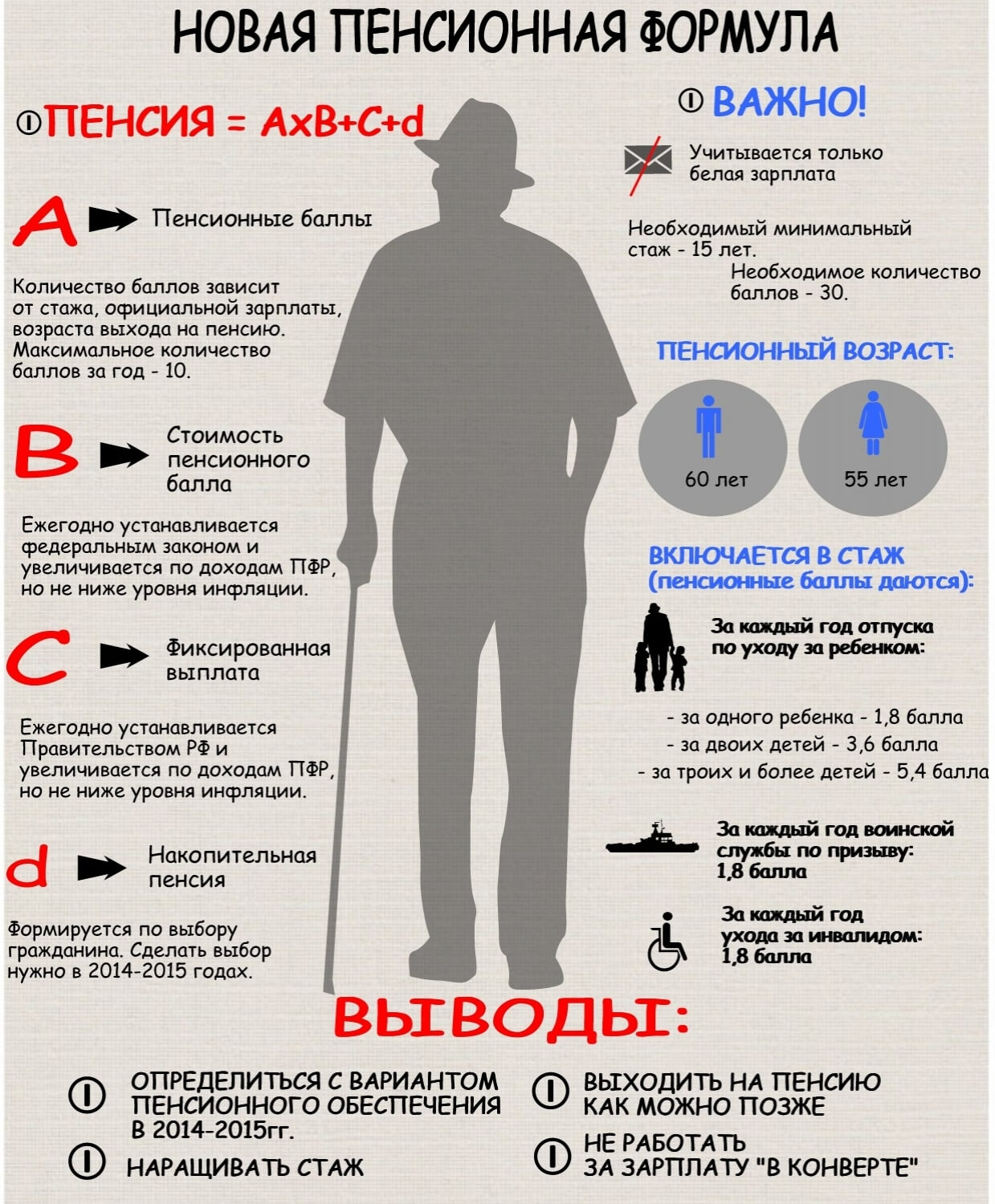

Розрахунок трудової пенсії за старістю проводиться на основі наступної формули:

Рп = Спб * Кіп * К + Пф * К

Приклади обчислення у різних ситуаціях

Щоб краще розуміти порядок розрахунку різних видів пенсій, наочність наведемо кілька практичних обчислень.

- Громадянин Петров вийшов на пенсію у 55 років.

- Стаж роботи складає 15 років, а сума пенсійних балів – 140.

Виходячи з вищевказаної формули, розмір пенсії становитиме: 140 * 71,41 +4383,59 = 14380,4 рублів.

Приклад 2. Розрахунок накопичувальної пенсії.

Приклад 2. Розрахунок накопичувальної пенсії.

Громадянка Іванова має трудовий стаж 15 років, середньомісячна зарплата цей період становила 20 тис. рублів.

Зарплатні кошти, отримані цей період, складуть: 20000*15*12 мес=3,6 млн. рублів.

З отриманої суми беремо лише 22%, інакше кажучи, 3,6 млн. руб. * 22% = 792 тис. руб.

Накопичувальна пенсія буде розрахована так: 792000/228 = 3473,68 рублів. У цьому важливо розуміти, що 228 – це середньостатистичний період виплат.

Індексація коштів пенсійного забезпечення

Насамперед, варто відзначити той факт, що Пенсійний Фонд Росії щороку індексує пенсії для громадян. Пов'язано це, насамперед, про те, що постійно збільшується рівень інфляції, і, зростання цін.

Останнє індексуваннявідбулося у лютому 2016 року, внаслідок чого, розмір пенсій має такий вигляд:

Останнє індексуваннявідбулося у лютому 2016 року, внаслідок чого, розмір пенсій має такий вигляд:

- по старості - 13 тис. рублів;

- соціальна – 12,9 тис. рублів;

- з військової інвалідності – 30 тис. рублів;

- для ветеранів ВВВ – 32 тис. рублів.

Варто також згадати, що несприятлива економічна ситуація в країні сприяла значному зменшенню державних дотацій, що виділяються на пенсійне забезпечення. Наприклад, індексування соціальних виплатпрацюючим пенсіонерам перестало існувати.

Таким чином, ми постаралися докладно викласти основні аспекти пенсійного забезпечення в нашій країні. Сподіваємося, що інформація, викладена у статті, стане для Вас дуже пізнавальним матеріалом у сфері пенсійного забезпечення.

Про правила розрахунку пенсійної допомоги дивіться у наступному відеосюжеті:

Проводячи щодня по кілька годин на день на робочому місці, ви формуєте свою пенсію.

Але чи можете сказати, яким буде щомісячний платіж?

Більшість людей сприймають свою пенсію як лотерею: «доживу – дізнаюся, наскільки держава мене оцінила». І намагаються працювати якнайбільше, не вникаючи в механізми розрахунку пенсійних виплат.

Що таке трудова пенсія

Згідно федерального закону трудова пенсія - Щомісячна виплата грошових коштівз метою компенсації заробітної плати застрахованій особі, яка стала непрацездатною при досягненні пенсійного віку або одержанні інвалідності.

Пенсійний вік у чоловіків 60 років, у жінок - 55 років. Необхідною умовоюдля отримання пенсії є наявність мінімально встановленого виробничого стажу.

Для отримання мінімальної пенсіїпо старості необхідно відпрацювати щонайменше 5 років.Починаючи з 2015 року цей термін щорічно збільшуватиметься на рік, доки не досягне позначки 15 років у 2025 році.

Для отримання повноцінної пенсії необхідно мати стаж 25 років для чоловіків та 20 для жінок. При цьому сума формується на основі загальної кількості відпрацьованих років, зазначених у трудовій книжці.

Враховується лише офіційний стаж, що логічно: більшу частину щомісячних виплатформують внески до пенсійного фонду, що утримуються із заробітної плати працівника.

Страховий стаж може додатково нараховуватись у таких випадках:

- при догляді за дитиною до 1,5 років;

- під час догляду за особою старшою 80 років;

- під час догляду за інвалідом першої групи або дитиною, що має інвалідність будь-якої групи;

- при отриманні допомоги з безробіття.

Однак ці випадки не заміняють, а доповнюють трудовий стаж при розрахунку страхового. Іншими словами, у трудовій книжці має бути запис про трудову діяльність до або після настання одного з випадків, зазначених вище. Також буде необхідно документальнопідтвердити зазначені вище обставини, інакше вони не враховуватимуться під час розрахунку стажу.

Розрахунок трудової пенсії

Насамперед варто зазначити, що загальний розмір пенсії становлять страхова та накопичувальна частини.Загальні відрахування роботодавців до пенсійного фонду 22% .

При цьому у працівників 1966 року народження та старшеусі 22% йдуть на страхову частину, тоді як працівники молодше 1966роки вправі вирішувати, чи виділяти всі 22% на страхову частину чи віддати 6% на накопичувальну.

Розрахунок пенсійних нарахувань провадиться за формулою СЧ+НЧ, де СЧ – страхова частина, а НЧ – накопичувальна частина.

Очевидно, що для людей старших 1966 року накопичувальна частина не враховується, за рідкісним винятком – період 2002–2004 років деякі компанії зараховували частину пенсійних виплат на накопичувальну частину, але відсоток таких фірм мізерно малий.

Страхова частина розраховується за формулою СЧ = ПК/Т + Б

Де:

Зупинимося докладніше на розрахунковий пенсійний капітал.До 2002 року пенсійна система регулювалася трохи менше, ніж ніяк. Пенсійний капітал розраховувався виходячи із загального трудового стажу та середньої зарплати за останні 2 роки стажу або за будь-які 5 років всього трудового періоду.

Після пенсійної реформи 2002 року ПК формується виключно за рахунок відрахувань та фіксується на особовому рахунку працівника у пенсійному фонді (кожен громадянин РФ має страховий номер індивідуального особового рахунку ) . Для збільшення частини пенсії, заробленої до 2002 року, держава запровадила так звану сума валоризації. Ця сума складає 10% пенсійних накопичень до 2002 року + 1% за повний рік стажу до 1 січня 1991 року.

Таким чином, розрахунковий пенсійний капітал знаходиться за формулою ПК = ПК1 + СВ + ПК2

Де:

- ПК1 - розрахункова сума капіталу, накопиченого до 2002 року;

- СВ – сума валоризації;

- ПК2 – пенсійні накопичення, що відраховуються після 2002 року.

Звідси щомісячний платіж складатиме: ПК1/Т + СВ/Т + ПК2/Т + Б + ПН/Т, де ПН - пенсійні накопичення.

Виглядає трохи лякаюче, правда? Насправді, формула досить проста. А у тих, хто розпочав свою кар'єру після 2002 року, ПК1 і СВ взагалі немає.

Нова система розрахунку

Головним нововведенням цієї системи стало введення готового пенсійного коефіцієнта (ПК). Він розраховується як відношення відрахованих роботодавцем страхових внесків (СВ), на вибір – 10 або 16%, до максимально допустимої законом внесокоподатковуваної зарплати (ВЗ), помножена на максимальне значення ПК.

Взагалі, пенсійний коефіцієнт має стати новим інструментом обліку пенсійних прав людини. Усі пенсійні права, отримані до 2014 року включно, будуть конвертовані у пенсійні коефіцієнти автоматично з 2015 року.

Для людей, які не мають можливості працювати у зв'язку з наведеними нижче причинами, вводяться спеціальні пенсійні коефіцієнти:

- проходження військової служби;

- догляд за дитиною, дитиною-інвалідом;

- догляд обличчя старше 80 років.

При цьому, що більше дітей, то вище цей коефіцієнт (за рік):

- 1,8 за первістка;

- 3,6 за другу дитину;

- 5,4 за третю та четверту дитину.

Оскільки основну роль у розрахунку пенсії відіграє пенсійний коефіцієнт, нова формула матиме вигляд СП = (ФВ х КПВ) + (ІПК х КПВ х СПК)

Де:

- СП – страхова пенсія;

- ФВ – фіксована виплата;

- ІПК - індивідуальний пенсійний коефіцієнт, сума всіх пенсійних коефіцієнтів громадянина за період роботи;

- СВК - вартість пенсійного коефіцієнта, що встановлюється державою;

- КПВ – преміальні коефіцієнти, призначені у разі, якщо громадянин вийшов пенсію пізніше встановленого законом терміну.

Відразу впадає в око два факти: чим більше ви працюєте, тим вища пенсія і, чим більша у вас зарплата, тим вища пенсія. Ну, принаймні все логічно.

Для тих, хто вирішив присвятити своє життя роботі у сільській місцевості, є хороші новини: при досягненні 30 років стажу у сільській місцевості фіксована плата збільшується ще на 25%(За умови, що громадянин залишиться там жити).

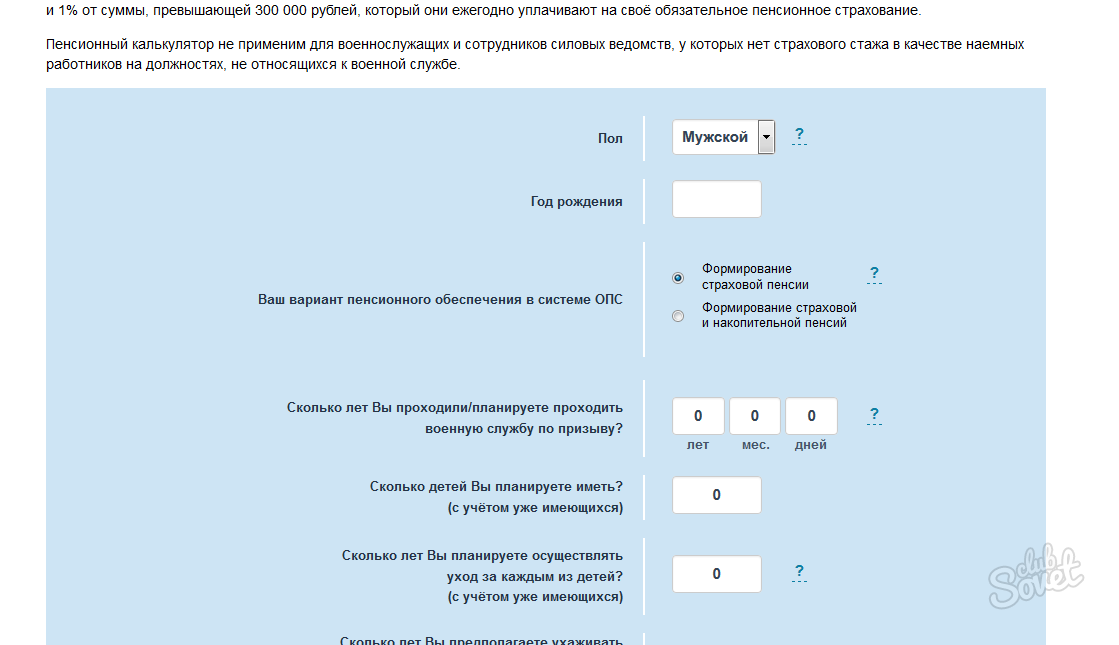

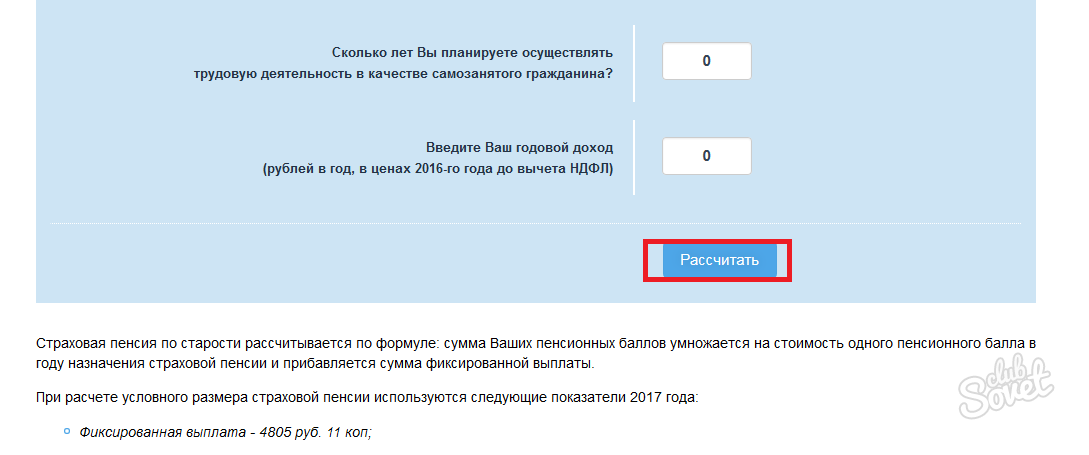

Онлайн калькулятор на сайті Пенсійного фонду

Всі ці формули, старі, нові системи – не кожному полювання розбиратися в хитросплетіннях формул, коефіцієнтів та розрахунків. Саме тому пенсійний калькулятор на сайті ПФР, здавалося б, повинен стати найкращим рішеннямдля прогнозування своєї майбутньої пенсії

Але не все так однозначно.

Давайте визначимося відразу, онлайн-калькулятор представлений розробниками ПФР не підійде для тих, хто:

- вже отримує пенсію, оскільки вже призначені пенсії під час переходу на нову системуперераховуватись не будуть;

- доопрацьовують останні 3-5 років перед виходом на заслужений відпочинок. У вашому випадку пенсія практично повністю формується на основі старої системи, яка працює до 2015 року;

- є військовослужбовцем, співробітником силових відомств чи ІП.

Інтерфейс калькулятора на сайті Пенсійного Фонду справді досить простий: вам пропонують відповісти на 11 питань,а система на основі ваших відповідей сама розрахує щомісячні виплати, що прогнозуються.

Поруч із полями введення в деяких пунктах анкети стоїть знак питання, натиснувши який Ви отримуєте коментар щодо конкретного показника.

Зверніть увагу на застереження в анотації про те, що дані в результаті розрахунку не повинні сприйматися як реальний розмір майбутньої пенсії. Це пов'язано з тим, що всі розрахунки провадяться в умовах 2015 року.

Можна поекспериментувати з цифрами у графах, стаж, зарплата, варіант пенсійного забезпечення у системі ОПС та подивитися, як зміниться ваша майбутня пенсія.

Загалом система розрахунків, як і зазначено на сайті ПФР, носить умовний характері дозволяє отримати зразкове уявлення про розмір страхової пенсії за старістю.

Якщо ви дійсно незабаром готуєтеся вийти на пенсію і вам цікавий її розмір, то для самостійного розрахунку доведеться озброюватися звичайним калькулятором і розбиратися з роз'ясненнями про порядок розрахунку майбутньої пенсії ( http://www.pfrf.ru/grazdanam/pensions/kak_form_bud_pens/).

Відеосюжет про особистий кабінет та пенсійний калькулятор на сайті ПФР